流動比率と当座比率は、

- 1年以内の支払い義務がある負債を安全に返せるかどうか

を知るための短期的な安全性の財務分析指標であり、両方の指標はセットで分析されます。

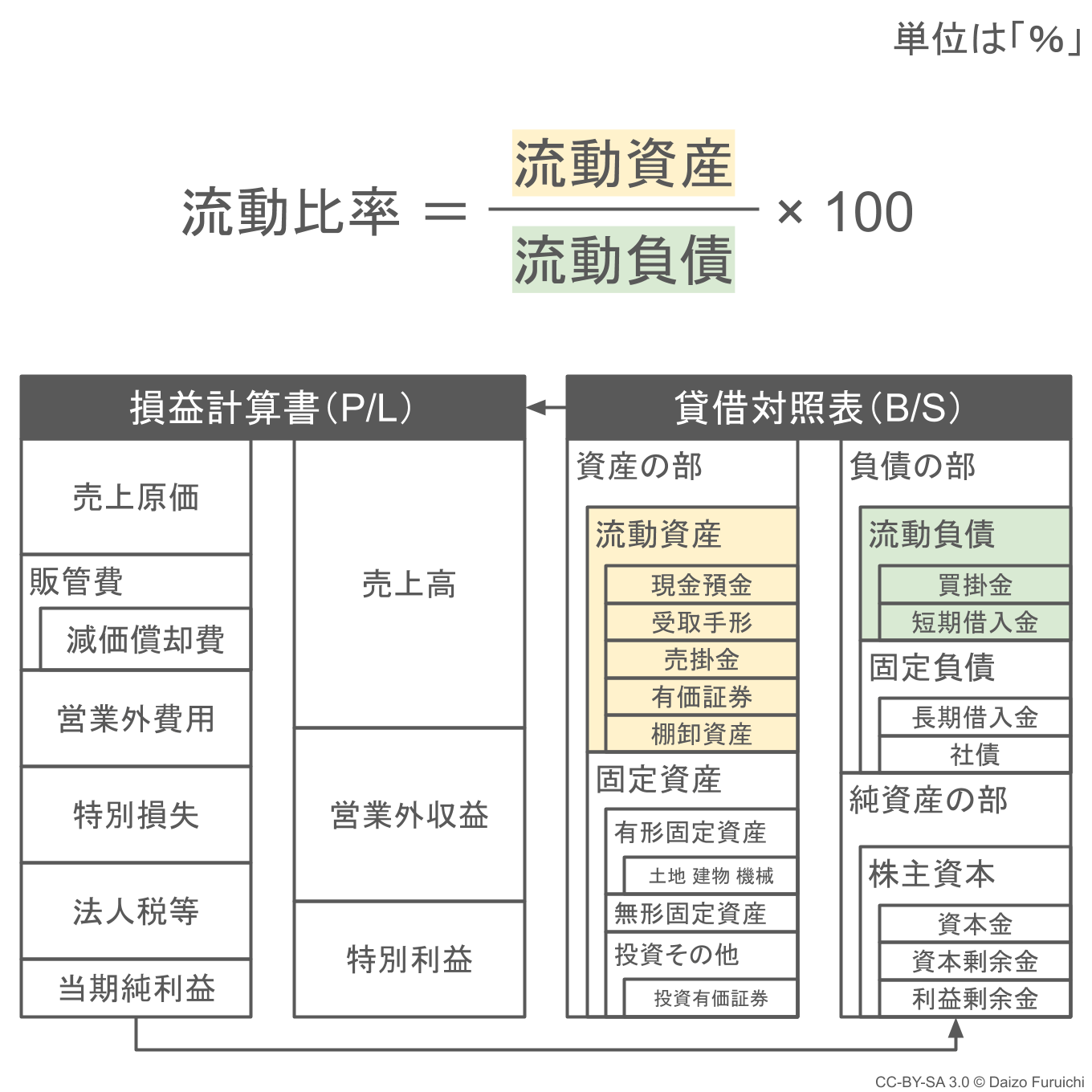

まず流動比率の計算式は、

- 流動比率 = 流動資産 ÷ 流動負債 × 100

であり、単位は「%」で表されます。

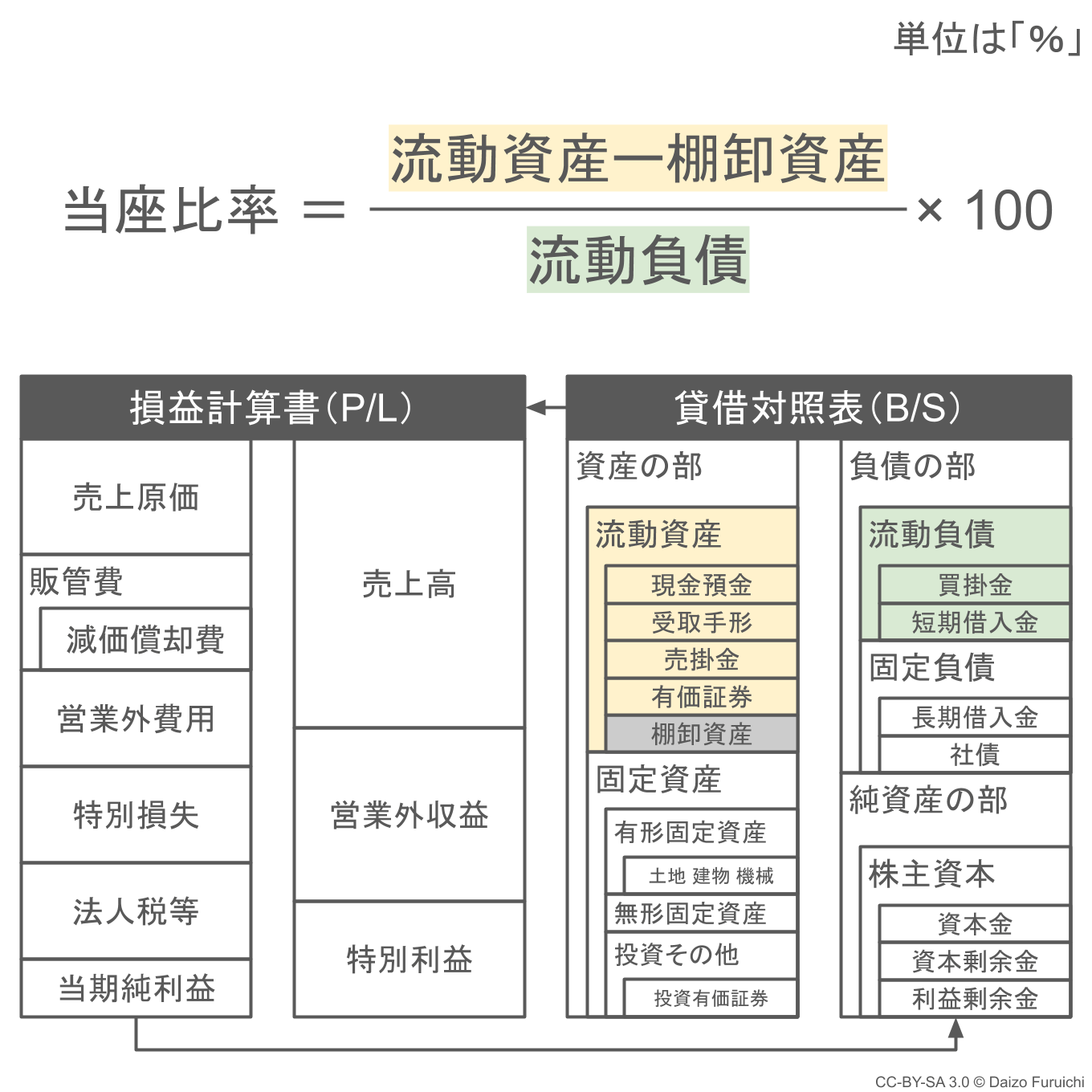

そして流動比率によく似ている当座比率の計算式は、

- 当座比率 =(流動資産 − 棚卸資産)÷ 流動負債 × 100

であり、先ほどの流動比率の計算式から、流動資産の「棚卸資産」を差し引いた状態で簡易的に計算することができます。

また、より正確に計算するのであれば「当座資産(=現金預金+受取手形+売掛金+有価証券)」を流動負債で割ることで求めることができます。

代表的な産業の平均的な流動比率と当座比率は以下のとおりです。(2018年中小企業実態基本調査の数値より筆者が計算。当座比率は「当座資産(=現金預金+受取手形+売掛金+有価証券)」で算出。全11産業の完全版は後述。)

| 産業中分類 | 流動比率 | 当座比率 |

| 建設業 | 174 % | 116 % |

| 製造業 | 195 % | 140 % |

| 卸売業 | 157 % | 118 % |

| 小売業 | 158 % | 96 % |

| 宿泊業・飲食サービス業 | 105 % | 81 % |

流動比率および当座比率の財務分析結果としては、

- 流動比率も当座比率も100%を下回っている

- 流動比率は100%を超えているが当座比率は100%を下回っている

- 流動比率も当座比率も100%を超えている

という3つのパターンが考えられます。

ここでは流動比率と当座比率について、計算式を使った求め方と分析の目安をわかりやすく解説します。

目次 [表示する]

流動比率の計算式と求め方

流動比率の計算は、貸借対照表の「流動資産」を「流動負債」で割ることで求めることができます。

それぞれ、

- 流動資産:お金や1年以内に換金できるお金以外の資産

- 流動負債:1年以内に返す必要がある他人のお金

のことで、

- 1年以内の支払いに対応できる能力を表す財務分析指標

が流動比率です。

英語では「Current Ratio(カレント・レシオ)」と呼ばれます。

会計には「一年基準」または「ワンイヤールール」と呼ばれる基準があり、「流動」と「固定」を分ける目安になっています。

流動比率は、貸借対照表の「資産の部」と「負債の部」の流動性の高い資産や資本に焦点を当てて、

- 1年以内に返す必要があるお金を確保できているかどうか

を知るために使います。

ちなみに資産の部の流動資産は、

- 現金預金(現金及び預金):手元にある現金と銀行に預けているお金

- 受取手形:期日にお金を支払うことが記載されている有価証券

- 売掛金:取引したけどまだお金を受け取っていない部分の金額

- 有価証券:売買目的で所有している株式や1年以内に満期になる債券

- 棚卸資産:仕入れた商品の在庫や製造するための原材料など

- その他の流動資産:上記に分類できないもの

などから構成されています。

また負債の部の流動負債は、

- 買掛金:取引したけどまだお金を払っていない部分の金額

- 短期借入金:1年以内に返済が必要な借金の金額

を代表的なものとして「支払手形」「未払利息」「未払法人税等」「預かり金」「その他の流動負債」などの科目があります。

これらについてより詳しい解説は、こちらの記事をご覧ください。

流動比率の目安としては、一般的に、

- 100%以上:安全圏

- 200%以上:理想

と言われています。

お金やお金に換えやすい資産である「流動資産」が、1年以内に支払う必要がある「流動負債」を上回っている状態、つまり流動比率が100%以上ある状態であれば安全と言えます。

しかし「お金に換えやすい資産」といっても、受取手形や有価証券など、市場ですぐに換金できる資産もあれば、全く売れない商品在庫などお金に換えにくい資産もあります。

そういった「お金に変えにくい資産」を取り除いた安全性の財務分析が、次に紹介する「当座比率」です。

当座比率の計算式と求め方

当座比率は、貸借対照表の「流動資産」からお金に換えにくい「棚卸資産」を除いたものを「流動負債」で割ることで簡易的に計算できます。

この「流動資産から棚卸資産を除いたもの」を「当座資産(とうざしさん)」と呼びます。

この当座資産は、

- 現金預金(現金及び預金):手元にある現金と銀行に預けているお金

- 受取手形:期日にお金を支払うことが記載されている有価証券

- 売掛金:取引したけどまだお金を受け取っていない部分の金額

- 有価証券:売買目的で所有している株式や1年以内に満期になる債券

といった、流動資産の中でも比較的換金しやすいものだけを集めた資産のことです。

つまり、上記の4つの科目を合計すれば「当座資産」になるとも言えます。(受取手形と売掛金は貸倒引当金を差し引く必要があります。)

ただし、流動資産の中には「その他の流動資産」という項目もあるので、厳密には「流動資産から棚卸資産を除いたもの」と「当座資産」の数値は同じではありません。

そのため、可能であれば「当座資産」として「現金預金」「受取手形」「売掛金」「有価証券」を合計した数値を計算に使ってください。それ以外の場合は、流動資産から棚卸資産を引いた数字を「当座資産」として代用しましょう。

当座資産の目安としては、

- 100%以上:理想

と言われています。

なお流動比率や当座比率と同様の、

- 安全性の財務分析指標

として「固定比率」「固定長期適合率」「自己資本比率」「財務レバレッジ」「負債比率」「有利子負債比率」などもあります。

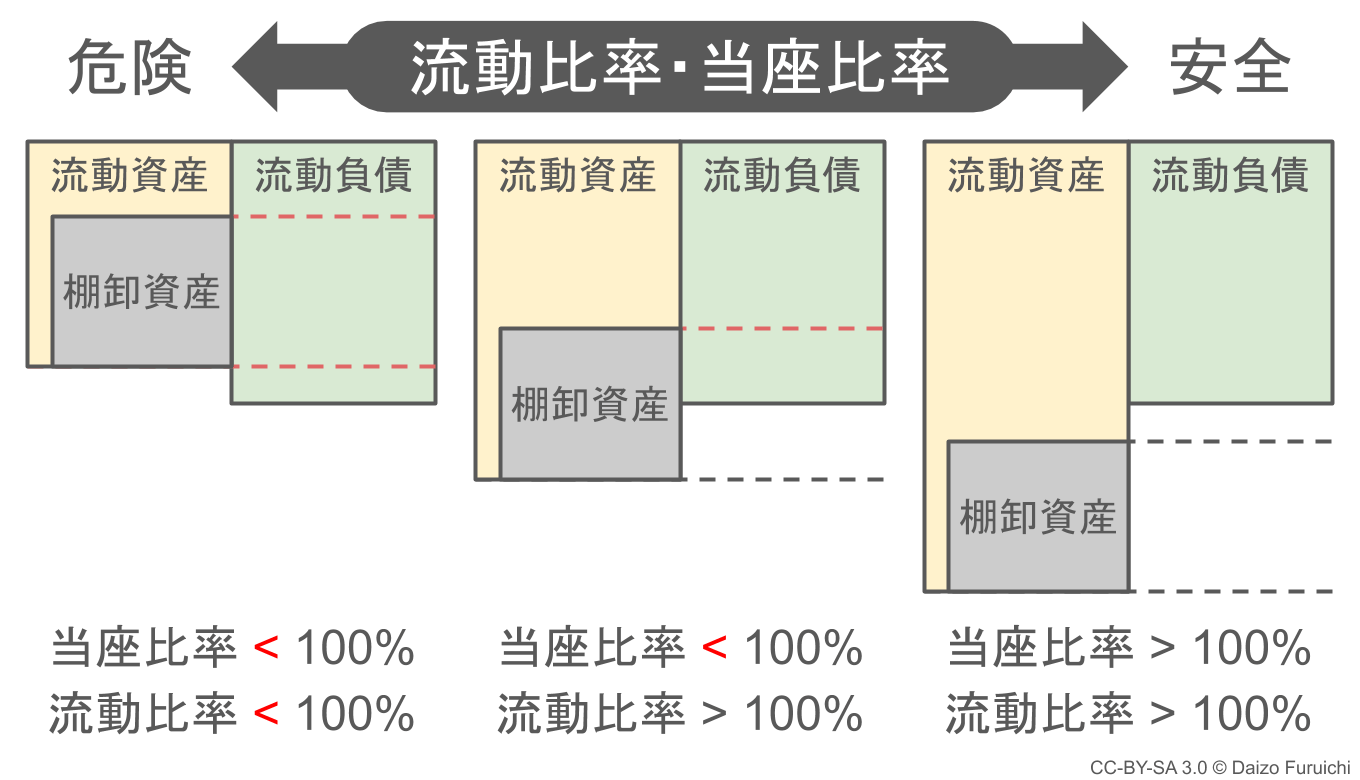

流動比率と当座比率の目安と分析パターン

流動比率と当座比率の両方の目安を考慮すると、

- 流動比率も当座比率も100%を下回っている

- 流動比率は100%を超えているが当座比率は100%を下回っている

- 流動比率も当座比率も100%を超えている

という3つのパターンに分けることができます。

これらを図で表すと、下図のようなイメージになります。

上記の図では、

- 最も危険なのは流動比率も当座比率も100%を下回っている状態

- 最も安全なのは流動比率も当座比率も100%を上回っている状態

ということがわかると思います。

そしてそのキーとなるのが「棚卸資産」です。

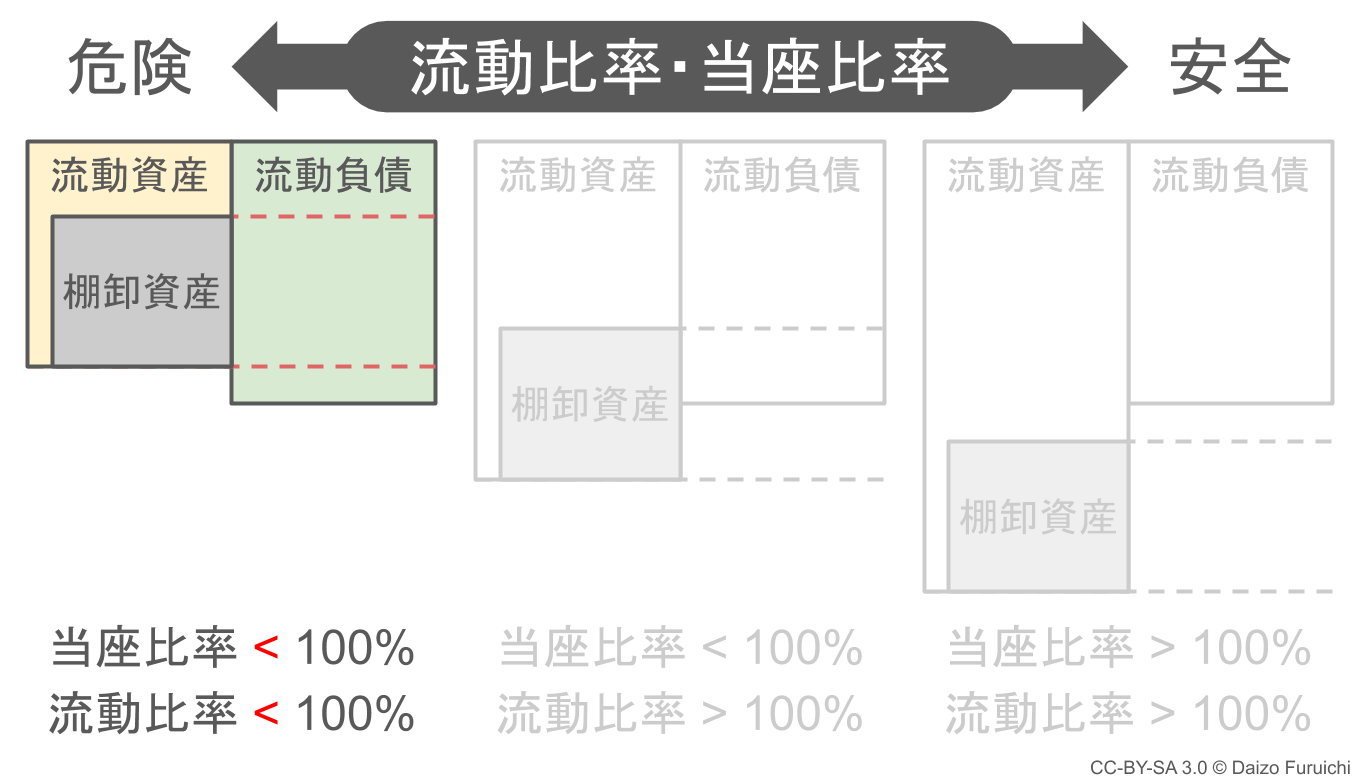

流動比率も当座比率も100%を下回っているパターン

まず最も危険とされる、

- 流動比率も当座比率も100%を下回っている状態

ですが、

- 流動負債に対する支払い能力が不足している

ということになります。

この状態では、棚卸資産を全て現金に換えたとしても、短期借入金(1年以内の借金返済)や買掛金(納品済みだが未払いの金額)を支払うことができません。常に現金が入ってきたそばから全て支払いに充てる、といった綱渡りのような経営になりかねません。

このような状態から抜け出すためには、

- 売掛金を回収する

- 棚卸資産をスリム化する

- 流動負債を減らす

などの施策が考えられます。

例えば、1年以内に返済が必要な短期借入金を、銀行に相談をして一時的にでも長期借入金(@固定負債)に振り替えてもらうなどを検討しても良いかもしれません。

また売掛金の回収率を高めたり、在庫の効率化を図って棚卸資産をスリム化すれば、いざというときに支払いに充てる現金預金が大きくなり当座比率を改善することができます。

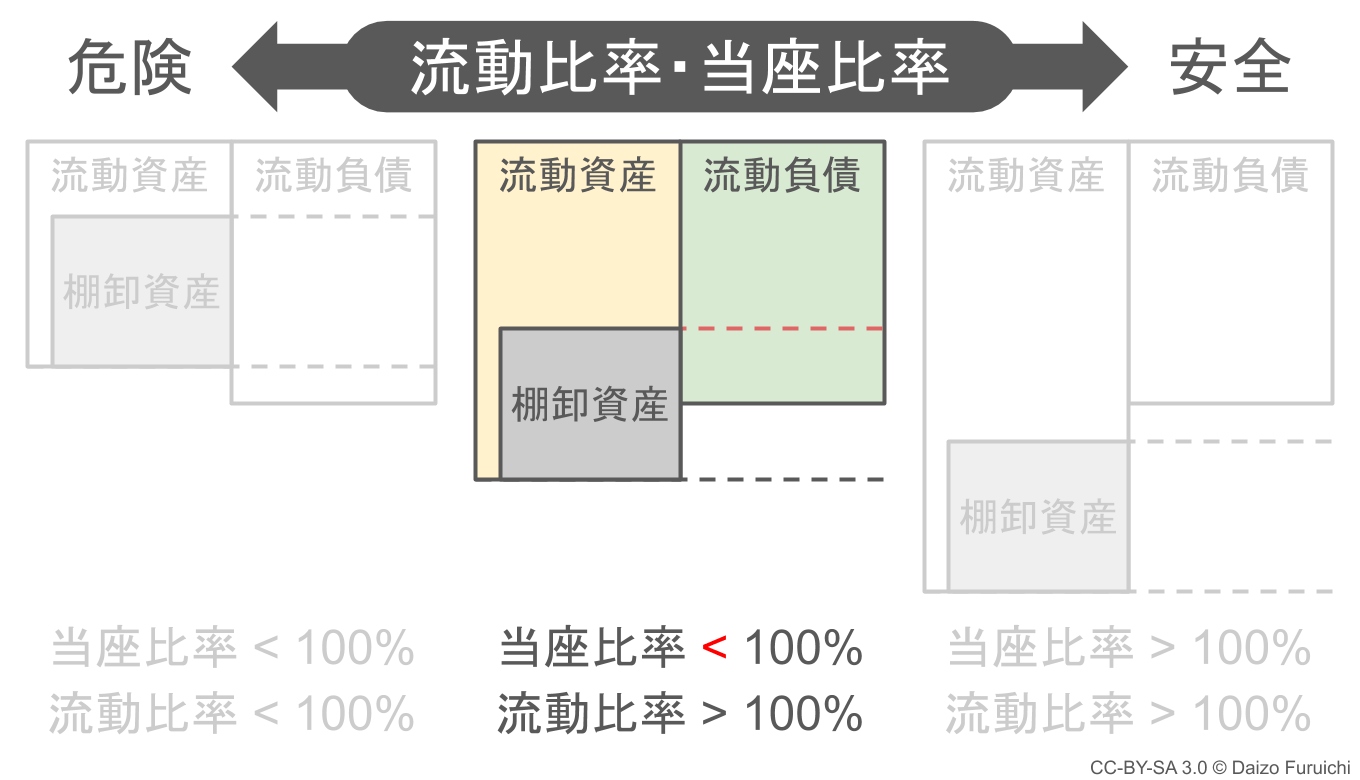

流動比率は100%を超えているが当座比率は100%を下回っているパターン

次にある程度安全な状態と言えるのが、

- 流動比率は100%を超えているが当座比率は100%を下回っている状態

です。

このパターンは流動資産が流動負債を上回っているので、

- 流動負債に対する支払い能力が確保できている

と言えます。

しかし「棚卸資産」の状態によっては安心することができません。

流動比率と当座比率の数値に大きな差があれば、

- 棚卸資産に問題がある可能性

が高いと言えます。

もし流動資産が、

- 流動資産の大部分を棚卸資産(在庫や原材料)が占めている

- 棚卸資産(在庫や原材料)が特殊ですぐに換金することができない

といった場合には、負債の支払いに充てられる資産が少ないので危険度が増えます。

こういった場合には、

- 棚卸資産を減らす

- 流動負債を減らす

といった施策が必要です。

もちろん産業や業態によっては棚卸資産を減らすことが難しいかもしれません。その時は、先ほどの危険なパターンと同様に、銀行に相談して短期借入金を長期借入金に振り替えてもらうなど、流動負債を減らす取り組みも必要になります。

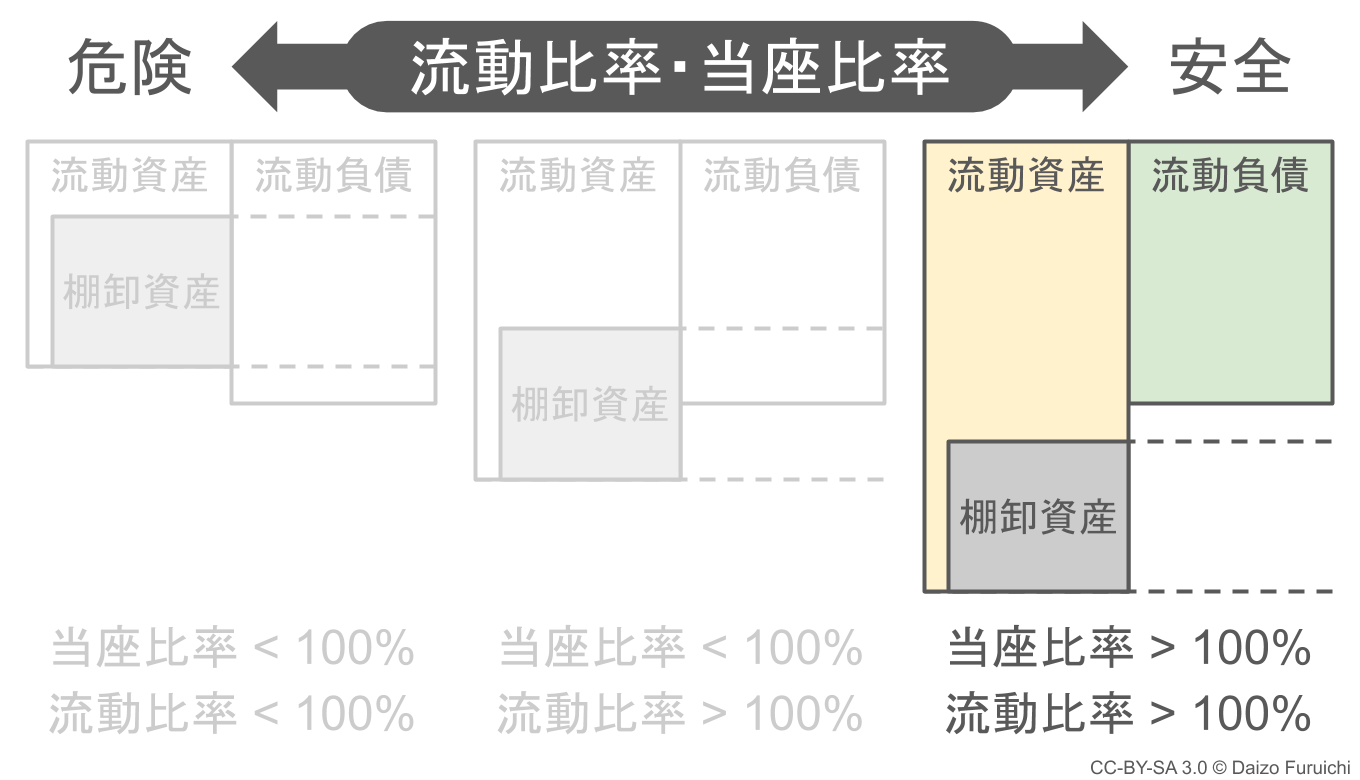

流動比率も当座比率も100%を超えているパターン

最も安全なのは、

- 流動比率も当座比率も100%を超えている状態

です。

このような状態では、万が一棚卸資産が換金できなかったとしても、棚卸資産以外の流動資産だけで流動負債の支払いを賄うことができます。

ちなみに、多くの産業で平均値が流動比率も当座比率も100%を上回っています。

流動比率と当座比率の産業別平均値

中小企業庁「中小企業実態基本調査」の数値で計算した、産業別の流動比率と当座比率の平均値は以下の通りです。

なお当座比率は「当座資産(=現金預金+受取手形+売掛金+有価証券)」を流動負債で割ることで計算しています。

| 産業中分類 | 流動比率 | 当座比率 | 差異 |

| 建設業 | 174 % | 116 % | 60 |

| 製造業 | 195 % | 140 % | 55 |

| 情報通信業 | 254 % | 202 % | 52 |

| 運輸業・郵便業 | 155 % | 118 % | 37 |

| 卸売業 | 157 % | 118 % | 39 |

| 小売業 | 158 % | 96 % | 62 |

| 不動産業・物品賃貸業 | 169 % | 78 % | 91 |

| 学術研究・専門技術サービス業 | 193 % | 134 % | 59 |

| 宿泊業・飲食サービス業 | 105 % | 81 % | 24 |

| 生活関連サービス・娯楽業 | 143 % | 96 % | 47 |

| サービス業(上記以外) | 216 % | 152 % | 64 |

ご覧の通り、半数以上の産業で流動比率と当座比率が100%を超えているので、多くの企業が安全圏内にいると思われます。

小売業や飲食業など、当座比率が100%を切っている産業平均は赤字にしましたが、いずれも在庫の回転が早く棚卸資産を換金しやすいように思います。

また、不動産業は流動比率と当座比率の差が大きく、流動資産に占める「棚卸資産」の割合が大きいということがわかります。これは、不動産業の在庫が「土地」や「建物」などの金額が大きい資産であるためです。

この他にも自社と競合他社などの比較を行えば、面白い発見などがあるかもしれません。こちらで紹介した産業別平均値以外にも、独自に情報を集めて分析することもお勧めします。

流動比率&当座比率まとめ

以下は流動比率と当座比率について、これまで説明した内容を簡単にまとめたものです。

流動比率の計算式は?

流動比率の計算式は、

- 流動資産 ÷ 流動負債 × 100

であり、単位は「%」で表されます。

流動比率の目安と平均値は?

産業や事業形態によっても異なりますが、流動比率は一般的に、

- 100%以上:安全圏

- 200%以上:理想

と言われています。

また代表的な産業の流動比率の平均値は、以下のとおりです。

- 建設業:174 %

- 製造業:195 %

- 卸売業:157 %

- 小売業:158 %

- 宿泊業・飲食サービス業:105 %

当座比率の計算式は?

当座比率の計算式は、

- (流動資産 − 棚卸資産)÷ 流動負債 × 100

であり、単位は「%」で表されます。

なお「流動資産 − 棚卸資産」は「当座資産(とうざしさん)」とも呼ばれ、

- 現金及び預金

- 受取手形(と貸倒引当金)

- 買掛金(と貸倒引当金)

- 有価証券

の合計としても求めることができます。

もし流動資産の「その他の流動資産」の占める割合が大きい場合は、当座資産の合計値を求めて計算してみてください。

当座比率の目安と平均値は?

産業や事業形態によっても異なりますが、当座比率は一般的に、

- 100%以上:理想

と言われています。

在庫(棚卸資産)が換金しやすい産業では、流動比率(=流動資産÷流動負債)が100%を超えていれば、当座比率が100%に満たなくても問題ありません。

しかし在庫(棚卸資産)が換金しにくい産業であれば、当座比率が100%を超えている方が安心です。

なお、代表的な産業の当座比率の平均値は、以下のとおりです。

- 建設業:116 %

- 製造業:140 %

- 卸売業:118 %

- 小売業:96 %

- 宿泊業・飲食サービス業:81 %

関連書籍

![[ポケットMBA]財務諸表分析 ゼロからわかる読み方・活かし方 (PHPビジネス新書)](data:image/jpeg;base64,/9j/4AAQSkZJRgABAQAAAQABAAD/2wBDAAUDBAQEAwUEBAQFBQUGBwwIBwcHBw8LCwkMEQ8SEhEPERETFhwXExQaFRERGCEYGh0dHx8fExciJCIeJBweHx7/2wBDAQUFBQcGBw4ICA4eFBEUHh4eHh4eHh4eHh4eHh4eHh4eHh4eHh4eHh4eHh4eHh4eHh4eHh4eHh4eHh4eHh4eHh7/wAARCAH0ATEDASIAAhEBAxEB/8QAHwAAAQUBAQEBAQEAAAAAAAAAAAECAwQFBgcICQoL/8QAtRAAAgEDAwIEAwUFBAQAAAF9AQIDAAQRBRIhMUEGE1FhByJxFDKBkaEII0KxwRVS0fAkM2JyggkKFhcYGRolJicoKSo0NTY3ODk6Q0RFRkdISUpTVFVWV1hZWmNkZWZnaGlqc3R1dnd4eXqDhIWGh4iJipKTlJWWl5iZmqKjpKWmp6ipqrKztLW2t7i5usLDxMXGx8jJytLT1NXW19jZ2uHi4+Tl5ufo6erx8vP09fb3+Pn6/8QAHwEAAwEBAQEBAQEBAQAAAAAAAAECAwQFBgcICQoL/8QAtREAAgECBAQDBAcFBAQAAQJ3AAECAxEEBSExBhJBUQdhcRMiMoEIFEKRobHBCSMzUvAVYnLRChYkNOEl8RcYGRomJygpKjU2Nzg5OkNERUZHSElKU1RVVldYWVpjZGVmZ2hpanN0dXZ3eHl6goOEhYaHiImKkpOUlZaXmJmaoqOkpaanqKmqsrO0tba3uLm6wsPExcbHyMnK0tPU1dbX2Nna4uPk5ebn6Onq8vP09fb3+Pn6/9oADAMBAAIRAxEAPwD7KKijbS0UrBcbtoKU6uA+InxQ0nwxI+n2SDUtVXhoUbCQn/bb1/2Rz9Kl2irsuEZTdonebPesfUvEvhnTXK3+u6fCw6o1wu4fgDmvm7xP4z8UeI2b+0tUlWBjxbW5McQHpgdfxzXOCNAOlYusuiOuOEf2mfUQ+IXgYtt/4SKzB99wH54rZ0rXNC1Qgabq9jdsf4Yp1ZvyBzXyKUQ9hSeWu7cmVYdCOCKXtn2KeDj0Z9m7Rigr718w+FPiN4t8OuiJfHUrNettdkvx/st95fzx7V7r4B8e6J4wgK2jm2v0GZbOU/OvuP7y+4/ECtYzjI5qlCdPXodTto206ir5TG4m0UbaWinYVxMUYpaKLAGKTApaKLAJtpNop1FFguJto2ilopcoXEwKMUtFHKAmKMClop2ATFBUUtFLlC4m0UbRS0Uco7iYFG2loo5RCbaNtLRTsFxpWmlD61JRS5R3GBKAuKfRRYLjMGin/jRSsFwoornviJ4jj8LeE7vVjhpgPLtkP8crcKPw6n2Bqm7K4RTk7I4n41fEOXSS3hvQJ9uouv8ApVwp/wCPdT/Cv+2R37D36eFABcnJLE5Zickn1p8ss088tzdStNcTuZJZGOSzE5JNMJrilJydz16dNU42QhJzSZFB9qTNSaC8fjRketJQaQDs4qS2nuba7ivbKd7a7gYNFNGcMpFQg0uT06UwPpT4R+PI/F+mPbXgSLWLRR9ojHAkXoJFHoe47H6iu6r5A8O6xeeHdetNcsSfOtnyyZ4kQ/eQ+xFfWuk39tqml2upWb77e6iWWNv9lhkZ9666U+ZWZ5mJo8jutmWqKKK1OYKKKKACiiigAooooAKKKKACivCvj18ZdV8AfFPwp4e0X+z9RgvV8zW7WeGTNnAZFRJ/NTJXJLjBRvujjLDNbxJ8WdW8c+Mj4N+D3iCzi1O25vVv7FreWHAz5oE6/vIQSEkjCLINwZCRnAB79RXmvij4u6F4D1XRPD3j9by01bUNPE/2mwsZbi0llUfvUiCbpeDzyn3SCTVHXvj14U03w7ea5b6B411CztYTK0sXhu7jiwB1MkqKij3JAFAHrFFcn8JfH+ifEvwTa+K9BS6jtZmaN4riPY8Ui8Mp7Nj1UkfjkDrKACiivI/H3xW17wf8cfDHge48M2+oaR4mxHZ3VtckXELhgJGkRl2lVznAOduTnPy0AeuUV5j8cfG9vo32LwhYeJrHRPFGtxv/AGSt8r/ZrpgQpheSNleEtuwrhl+boSRtqxoyeK/hz8JL+/1i71HxnqFirXotmcNcRw4UvbrLjM7J+8KuwBfgYFAHo1FeGat+0Mw+H1/420j4ZeLDo9pAJTe6v9nsIH3EBNhMjPICxAGxW5Nek/CTxZd+OPh5pHiq90G60OXUIBN9knYMdp6OpHJRhypIBIIOKAOqoqhaa3o13qs+lWmr6fcahbgtPaxXKNNEAQCWQHI5IHI7ilk1nSI4LmeTVbFIrWTyrh2uECwvkDa5z8pyQMHnmgC9RVLVtY0nSLVbrVdUsbC3Zwiy3NwsSFiMhQWIGcA8e1W4pI5YklidZI3UMjqchgehB7igB1FFFIArwv8AaU1V5ta0vQ0b93BEbmQA9WYlVz9AD/31XulfMnxsmM/xO1PJ/wBUsSD2AjX+pNZVnaJ1YSN6l+xxxPv9aYzbeRzTjj8KbJwhrlPSOi1LRdC0+z0q7udVv1i1SEzKVtVbyQGKkMN/PI7VLZ+EUPiGbRdR1EoBaG9trm3j3pPCF3AgEgjI/WpPFRsf+Ed8Ji9Sd1/s9ioicLn962ckg1P4M1KXVPGUlzcRqsUGlTQxQqThIkiIC5+nf1NXZXsYuUuVu/c5C1+zS30UUryJbvIF3qoLgE9cZxn8a6KTwxZR+Px4ROpTkGQQfavIH+sP+zu+7z1zmsyzu9DN1ABos4zIuP8ATT6/7tdTdA/8L+UcZ/tJO3sKSSHKTT07Mw7Xw/ZandXmnaPqUzalah2W3uYAguAmdwRgx+bAJwRXPod3IyK2l1SDSdavrzT4ZTqJeWNJZHGyItlWZQBknBOMnisZVx61LsXG/UUV79+zhqzXng650qRsvp1yQg9I3+Yf+Pb68CHtXq37Ms5XX9athnbJbRyEe6sR/wCzVpSdpIyxKvTZ7vRRRXYeUFFFFABRRRQAUUUUAFQ332r7HN9i8n7VsPk+dnZuxxuxzjPpU1RXguTayC0eJLgqfLaVSyA9iQCCR7ZH1oA8S8Y3+kfAfwrqXiB5ZPFHxE8V3IjhZ4ibjVLvAWONI1JKQRgqAingbVyWYZ2/2afhldeAfCl1qXiSRbvxn4hnN/rl2SGbzGJYRbhwQu4k44LMxHGMdH4Z+HWk6b4ql8Zavc3HiDxTKnlrqV6B/osfP7q3jHywpyfu/McnczZNdpQB4H+0reWWk/GX4L6xfTwWsMOr3cclxM4RER44wSzHgD61N+1F8TfA4+BPiyy0zxjoF9qF3Z/ZYbW11GKWVzI6ocIrE8KST6AGvT/H3gDwl48XTE8V6PDqaaXdrd2qyE7Q47MAcMp7q2QcDIoPw7+H5AB8C+GCB0H9kwYH/jtAjj/DvgiS9/Zl0Pwh4Z1/+yrxdIs5bPU7KQMqXSFJvMBXhkaVTnHUMaw9O+Gfx5lhRtV/aBaKUqN6Wvh23ZQfZjtz9cCva9NsbLTLCGw02zt7K0gXZDBBGI4419FUcAfSrFAzyDwt8NPijpfjDT9a1T45alrFjbv/AKRp0mjRRx3EfdTh8KT/AHsEjtXNfHqG9uf2nPhHb6dfQaddvBqYgu54PNSNvJHRNyhmx0GepHB6H6ErjPit8M/CfxM0q1sfE9pOz2Upms7q2mMU9s5xkow9cDIII4BxkCgVjmtM+DHw90jxH/wlvjC4l8U+I7mZcan4inR/3n8KRRALEuCPlULlccV6u7KiF3YKqjJJOABXz/dfsl/Dm/lWTV9d8ZaoU+6LvVQ+B6fczXquueAtI1nw7YeGL671JvD9pbx272CXTKLpEUKqzSf6x1wBldwDfxbqBnhnxBm1v9oPxMbTwxp41D4ceFrnz7lmnMCeI7yP/lhFJgjywMru+7lic8qR7J8IPif4R+IumTr4eeWyvtOPk32kXcXk3NkwO3a0foCMZGRxjgggdlpdhY6Vp0GnaZZ29lZW6COC3t4xHHGo6KqjgD2FcpoPwx8KaJ8UtZ+I+m208Gt6xai2uwJP3JGULOExw7GNMnPOM9SSQCp4Ds4B4X8QTxaalzcS67qqkLGpeT/TZcA5ZcgYBwWHAr51+K1mtr4w1nwnoNrZ6tZ69E19qulq0Qji1OOeJs3Eon3Wsfloesg9lbNfTXg/Qde0u51fT9Tk0q50S6vbu8gMXmC4zPcNLscH5cAOw4POB71ymhfCW90lvHi2erWVpb+JruSa2gt4ZY0tkaERgFUkRScjJ4NAmM+D9nLcfCHULjXNN0a5urtZbuXULCC3+y6kzRkidREzZI+5uYKx25Iru/hgoX4aeF1HQaNaD/yClYPh3wj4j8K/B3RfBeh3Wk3V9Y2K2U1xdiRImXYQzKFyc5IwD711vhPTH0XwtpOjSSrM9hYw2zSKMByiBSQPfFAzT/GijFFTYYV8zfG6A2/xO1LPSZIpF98oB/MGvpmvD/2ltIeO/wBK1+NP3ciG0mIHAYEsmfqC35VFZXidGElapbueRE96YcMuM8VLGxE8ZBAwwOfTmt7VH0bUbx3kuRGyTOAVb5WiLMQQdvXkDHYD8uSx6Tdiprevf2vpthYPplrbrp8flW0kTNuCZyQck555/Gm+G9abQbqa6hsre7lmiaH98WwqMMMBgjqO9SNDoawuVnaXbuZULbWJwmBnBz/H3/AdKSS00JJSiXryRkNtlB6EEgArjpjBz79D0qtb3I921rGZBNDb38d19mV40k3rAWO32BPXH41st4rlbxgPFZ0y0+3K3meXl/LMnZ8Zz07ZxVOE2Ntq7m3IntfKIAkfY2SOQG5AYdj0/lV6Z9IuZ7TzLriLGXYjJUzNlWG3BIVgc45x0pK43Z7oxtSukvb+a9S2jtvOYu0cZJUMeTjPI57VAGyMitY22ibQftTxuEHR92XKKfQcBtw49uvefUY9FutQluzc7RJO29Ff+Ddy449DnFKzDmSMRetes/sy27NrWuXePljgiiz7szH/ANlryUkKCc8DofWvoX9nfR20/wACnUJU2y6nO0wz18sfKv8AJj/wKtKSvJGeJlamz0miiiuw8oKKKKACiiigAooooAKzPEeh2Ov2SWd+bkRJIJB5E7xNkAjqpBxz0rTooauNNp3Rx/8Awrjw5jG/Vv8AwZzf/FUn/Ct/Dn/PTVv/AAZTf/FV2NFTyR7F+1n3OO/4Vx4d/wCeur/+DOb/AOKqpd+CvBlpZz3l3q17b21u22aaTWZFSM5AwzF8A5IHPrXeV8z/ABa0VJ7L4hadrX9l6XJrWp2dlNqumtI3miYhbRbmFzsEiD75UrkNG3qKOSPYXtZ9z1yw8FeC7+WeOw1a9u5Ldtk6w6zI5ibGcMA/Bx2NW/8AhXHh7/nvrP8A4M5v/iq8M/Zkjtdd+Kt54qtMpdXdvNqdxbz7JhBDORboiSrgmQNZlmyFBWQcZUE+hfs4vdeIPD3ie41fVtXvWtfFepWlsX1GYeVAkg2RjDDgZOPbjpRyR7Aqs+52X/CufD//AD31n/wZzf8AxVIfhz4eGSbnWQP+wnN/8VXG/s1XN/caz8T47zVtQvo7TxjdW1tHdXLSiCNQpCruJI+8c89hXrWrSJDpV3NJaPeIkDs1ugUtMApJQBiASenJA55o5I9g9rPuchceBfClrLbwXGqanDLcuY4Ek1eVWlcKW2qC3zHCk4HYE9qll+Hnh2KJ5Jb3WURQWZm1WYBQOpJ3cCvk+w8O+I7nTvD9uulnTtTNj4hmsJp723QxTTgNafvFmbypBuULuEZBBxnBI9o8CWd/Db/FLVpdaS/jnt7OAx2Wp/a2gkhsgs5bzhtG5s5IznBweBRyR7B7Wfc9Dg8CeFp4kng1bVZYnXerprErKy+oIbkU6z8BeGbu3jurTU9WuIJBuSSLVpWRh6ghsGvmf4QQPb+IfAFzrOoW8WlHwVcSWs99qFs0CRjyN4GYCIsNuyr7z1JYHK16x+zlLf2f7Ovw/s9ElgsJNRup4nmkt/M2qXuZCwXIyTsAz6Gjkj2D20+56Mfh3oR/5fNb/wDBnN/8VR/wrvQ/+f3XP/BnN/jXlvxK+NuveH/FnizSNOh0zytNsWW1acgmG7Rd5Mp3DKOskJVQMn95yPLfG94g+J3id/AugeO9B07T4tJktp7rU7W5/eztEu4K8OGVTjYWwWGQwHXNHIuwe2n3O1/4V5on/P8Aa5/4M5f8aQ/DvRP+f7XB/wBxOX/GuQ+GvjzxT4s0LXre7vdOs9Y0uJJQ0OnyMjK6CZGJL7OUdUKA7gUZs4YAeoeH7uW/8P6dfXAUTXNrFM4QYUMyAnHtk0ci7DVWfc53/hXmh/8AP/rn/gzl/wAaK6+ilyrsHtZ9x1Yvjjw/B4n8MXmjTkKZkzFIR/q5Byrfn+ma2qKpq6sQm07o+Nru1ubC9uNOvojDd2zmOWM9iP6VCQOhFfQnxl+HZ8Sxf21oyqmswJhk6C5Qfwk/3h2P4emPn1xJHPJb3ETwXETFZIpFwyMOoIrinBxdj16VVVI3Q0DBoxiloPvUGgh/KkIFL+NGPzoAQJ604KAaADzVnR9O1HW9Ui0rR7Zrq8lPAH3UHdmPYD1poNi/4N8PXPizxLbaJbBljY77qVR/qoh94/XsPcivrGytoLOzhs7aMRQQRrHGg6KqjAH5CuZ+Gfgqy8GaJ9mjYT38+Hu7nH329B6KO35966uuulDlWp5eIre0lZbIKKKK1OcKKKKACiiigAooooAKKKKACiiigAryDUvg3cXx1VZfEEbRah4yg8RhPsxURRo0ReDhvmZvKHzdvSvX6KAPNfCHwn03QfipqnjQnT5IDbQ2uiWUVgkQ0yNRIZNrLwS7SycgA4bBJzWr4A+G+keDrDUbSy1LV5xqGp3GpStJeMmJJmywATaMDjtn3rtaKAOV+HvgPR/A769JpVxfzvrmqS6ndtdzCQiV8AhTgHaMd8n1Jrp5xKYXELIspU7GdSyhscEgEZHtkU+igDzXxp8M77xRq3h7UrrxF9nfRNUGpKkaXDLM4Vht+af92PmPK9Og4q7B4C1FtC8ReHbvxDnRtakJ8qGKXzrdJP8Aj4USyyyE+ZljnjaXYjtXe0UAeN+JfgH4f1691y5ka306O6sbi202ztIm+z2s0tuLdrt1LfvJdiRgAbVAXoWO+ug8JeCvGOk+DtL07VfGNprWsabqBuobubTtkIi8po1h8tHBwA5IOfwxXolFAHnet/CzTta8d6l4g1S7NxYajBZRT2DqzBxbSTSbGJYq0btKmUK4xHjoxqta/CWOD4Z3/gg+ILlrVkvYdOYQKEs4Zi3lxlf4/LDBc5GQP4c16bRQBwmj/D7/AIR7RbmHw/qKx6jdWENlcTXUAeGTy12iQohVt20kD5umBziuv0ey/s7RrLTvM837Lbxw78Y3bVAzjtnFXKRulADOfSikzRUjJaKKRiFUsTgAZJqhC1yHj74e6D4vQzXMZtNRVcJeQAB/YMOjD2P4EVWHxf8AhUSQPiN4VyOv/E1h/wDiqU/F/wCFe4L/AMLG8K5PT/iaw/8AxVJxurMcZuLumeN+J/hd4x0N2aGzGr2o6S2nLY94/vZ+mR71xVx5ltIYrmCWCQcFJEKsPwNfTI+L3wrLFR8RfCpI6j+1Yf8A4qobn4p/CG7/AHVz498HT/7MmpQN/NqxeH7HXHGv7SPmjz48datada32pTCHTbC6vZT0SCJnP6CvoNfHfwPDbl8VeAg3qLy1z/OtCD4qfCqJPLh+IHhKNB/CmqQAD8N1JYd9ynjV0R5b4T+DviTVXSbW5E0a0PJTIedh7AcL+Jz7V7d4Q8K6J4V0/wCx6NaCINzJK3zSyn1Zu/06Vit8Wvhaoy3xF8KAf9haD/4qnj4rfDAjj4ieE/8Awbwf/FVrGmonNUxEqmjeh2VFcb/wtf4Ybtv/AAsTwnn/ALC8H/xVDfFb4YKcH4ieEx/3GIP/AIqrsY3R2VFce3xU+GS4z8Q/CYz66xB/8VQPip8Mj0+InhP/AMHEH/xdAXR2FFcefin8Mh1+InhIf9xi3/8Ai6U/FL4ZgZPxE8JAf9hm3/8Ai6Aujr6KqaNqmma1psOp6PqNpqNjOCYrm1mWWKTBIO1lJBwQRweoNW6BhRRRQAUUUUAFFFFABRRRQAUUUUAFFFFABRRRQAUUUUAFFFFABSN0paRvumgCOim/jRSAnqK8/wCPSb/rm38qlqG+OLKcntG38qYH5O+DPDL+K/FP9hWl5Y2E0xkYXF7J5cK7QWILYOM4wK9u8L/BbT4fhl4h0/Ubrw1qGuzyA6fq0VyWhtB8uQ74G3o3Y9RXjvw4t/CV542hXxxqMthoccrSymOMv5pU5EbY5VT0JAP9a911q+tbv4IeN/F9rp2k6TpGr3EUulWsWwCdUkRP3qDjezKcr6evUtmSPLvi9of/AAj3hXwxoH2Tw/dXhLqt1pEwmklZQq4bCK3zlg2GL5IONo4r0eX4JWh+E2leGo4dEg8azuLu6ubuQrPEjcmNQnLYAC8gjhj1rgPHHj/w3cav4W8d+DtNj0vxbaxBtUh+zqbQOo2rhT1OAeR/CV5yK7T4XSX9tqGrftBfEe+ijieF00yEOC07sNoVFz8oAG0DrySemaBnn3jL4Oat4YhsC2uaFql3f3yWENpa3P7xZWBxu3YCjK45PUiq+v8Awh8UaDoTarqKWhkj1RNKms4pC0sUrjKOeMbWymME/fFcVd3st3q13rU7Fbq5uHuWKnlXZi2R+Jr2jwVYQaAlr8Xfit4qXUy3+l6RpSXfnz3s4GEdhnC7cD6EDOMYJdiSRW+FHw2s9J+PEngvx1aadqqxae87xxuXi5ClDnAIODnHvXnfxB8Ia54T12dNa0OfTba6md7F2X920ZJKgMMjIGPl6jvXpX7N+sX3iz9om/17VCpu9QtbiaRQeEBK4QewGAPYVh3nxe15PD3ijwRrlvba/Y3EssVjLefO9md5wQT97A+7nkHHOOKAsrHTfCn4W+EvFvwXu9UuLFv+Emma5jsLj7Q4BkRSYxsB2noe1V/2Zvhn4W8X6FqWs+MrB7mNroWlhGJ3i+ZULSH5SM9R/wB8mrPgLxJb+F/gDoGqpfw/arLxMskkAkHmeSWKv8vXBUtXoWkal4a0j4w6R4T0bVLFNIstNvdSll+0IIjNczBgm7OMqM4Ho1K4zy34X+EPA1z8K/EPi/xL4eutYn0vUXhjgtriSN2j+QBQFIHBYnNTa94J+HWt/B3VPHGhaJqnhO702TZHDfTswuiCvygOTnO7AIxyO9bfwPuLl/g34nstD16w0nXZtWkNlNc3Cx7P9Xluc8EBh0NXtfuZNO+DniDT/ip4s0bxNqd0pGjxW0ySSxy7cIVIAOdxBzjgZ55xTA479nv4f+EPEGhah4j8e2zPprXkOn6eoneLdO7AHlSCeXQfnXm/xE8NHwr421vw5MpIsrhlgZurQt80bfijKa9s8Y3ngDwh8OPCPgTxDqOpzTWqLqTtoUsTFbgEk+YxOPvM2B/sj2rA/ajbSNftPDPxD0W7gkTU7MW9zEHXzUK/NGZFB4bBZT/uChPUTWh9efsdqF/Zt8IBRgeTP/6Uy163Xkv7Hv8Aybd4P/64T/8ApRLXrVI0WwUUUUDCiiigAooooAKKKKACiiigAooooAKKKKACiiigAooooAKRvun6UtI33TQBDx6UUcUUgJ6bMglieNs4dSpx706q2q3iafpl1fyIzpbQvMyr1IVSSB78UwPAD+x38JDnNx4lOTk/6en/AMbpW/Y++FLIqNfeKTGpyqHUE2r9B5dYy/tq/D4ruPhbxSBnH+rg/wDjlK/7avw9AyvhfxS65xkRwf8AxyjUWhrf8Md/CXki68Tc/wDT+n/xunP+yB8LXgS3bVPFjW8bF0hOooUVj1IHl4BOBX0KmHQNjG4Zr54+K37UFr8P/ilf+BbjwTdai9q0KpcwX6r5pkjVwNjJ8uN+PvdqNQ0Q3/hjr4TZ/wCP3xP/AOB8f/xumn9jj4TFsm/8UHHTN/Hx/wCQq981bUV0vw9d6zdQSAWlo9zLCpBbCIWKg9CeCPSvm0ftreACAR4U8T4P+zB/8co1DRG1B+yB8L7eTzLXV/FtvJjG+LUY1OPTIjpjfsc/CgksdQ8Uknkk30fP/kKodC/bD+Hupa9YaXNoHiOxS8nWD7RLDEyRljgEhHLEZI6An2NO+P8A+0y3wy+JsfhPSvDltr6Q2ySahm6MLxSucqgbawHybWOR/EKNQ0FP7G/wo3bv7R8UZ/6/Yv8A41Sf8Ma/CfZs/tHxRjOf+P2L/wCNV6nofxY8B3ekWlzq3jLwjpt/LEr3Fouv284gcjlN4IDY9cV0nhrxP4Z8TJO/hvxDpOsrbkLObG8jnEROcBthOCcHr6Uh6HhDfsa/Cljk6l4o44/4/Yv/AI1Qv7GvwpDZGpeKc/8AX7F/8aq14h/a6+GmheI9T0K80fxS11pt3LaTNHaQFGeNyjFSZgSMg4yB9K7b4I/G7wn8XbnVoPDVhrFq2lpE87X8MaAiQsF27HbP3DnOKYtDgE/Y2+FKg41HxTz/ANPsX/xqk/4Y0+FOW/4mXin5uv8ApsX/AMarvv2ivi9D8H/Dema2+hHW0v737KY0uxCU+Rm3A7Gz93GOOvWrHwP+K0XxK8A3njW50UeH9MtppEDTXiy5WNQZHbCjaB7+hNAaHU/DfwhpngLwTp3hLRpbqWw09XWF7lw0hDOzncQADyx7DiuhrgvhL8XvAfxPs2l8LawrXcYJm0+5AiuogD1KZ5Xp8ykjnGc8VFf/ABt+E9hqFzp95480aC6tZWhnieUho3UkMp46ggigZ6FRXl2q/Hz4UW+lXlxY+OdDurqKB3hg+0Eea4UlV6dzgfjXk/wu/a7i8SeLLbSfFHhrTfDOnOjvPqVxqrbI8KSAF8rlicDBYd+exBXR9U0V5x/wvX4P/wDRQtC/7/8A/wBaui8E+PfBvjZrtfCfiKw1g2ez7R9mk3eXuztz9drflQM6WiiuHn+LHgS2+KEnw3u9chtfEKxRyLFN8sbs4yIlc8eZt2nacEh1xnkAA7iivBfjR+0xofww8fTeEdQ8MajfzRQRzefBOiqQ4zjB54q/8B/2h9C+LHi288N2Wg32lXNtZNdhrmZGEih1UgY7/OD9M0Cv0Pa6KK4/4zeOF+HHw41Txk+mNqa6f5WbZZvKLh5Vj+9tbGN2enagZ2FFeSfs8/GqL4wpqk1l4YutJt9N2LLLNdJIGkfJCgAA9ATmu+v/ABn4Q0++urDUPFWh2d3Z7TcwXF/FHJCGAILqzAqCCCM9c0AbtFeReM/2kfhB4ZikDeKY9YuUHFvpMZuWf2DjEf5uKm+A3x28J/FlLm0sVfSdbtmZn0y6kBkaIH5ZUI4cYxkDlTweMEgro9XooooGFFFFABTZDhCadTJziP8AGgCHmim5+tFIC3WT4zOPB+tE9tPn/wDRbVrVkeNTjwbrZ9NPuP8A0W1MD8w/hB4k8IeE9duNS8ceEU8WabLatDFZM4QRSllIkyeuFVh/wKl+K2v+EvF/ii11DwP4UTwppa26QSWQcOHmDsTJx6hlGP8AZq78A/G2s/D7xTda3oXheLxPdT2TWz2ksLyCNC6MZAEBIOVAz/tGm/HXxrrPj3xpaa9rfhqLwxexWsdstnFC0YZVdmEhDgEklyM/7Ip9TNbH1L4t/bC0Twz4s1bw1L4J1G5k0q9lsnmS9RRIY3KFgNvAOM18u/GDxzb+Pvi9c+P7bTpdPgmkt5Pskkgdx5SIp+YADnZn8a+uP2k/BfwZ8EeAdc8dar4M02512+ZhamSSTdc3s2SGxuxwdzn2U+1fCekIZtU0+GZt6TXUaSL2KlwCPyoQ5XP0p+B3xX0f4w+B9V1w6M2l2FtcvZXEN7KkiuvlqzFjgDbh8EH3r4v+I3iTxN4D+I/iKO98A+CrSz1QObCwbSbS6traLbsjkgkRcBwACecFsll7V9tX/wAJ/DVh8K/EvgPwXp9toEGu208bFd8iLLJHs3kMxJ4A4B7V+e3xg8DRfDHxvN4NTXoddubaFJLqWGExrDI4yIsEnJC7Tn/ax2pIctj1r9l3wLBb+C9R+LFhBZeJPF9pJJbeH9Eup0gjgnGB57GQgSMN2VC8cYB3YKeNeKNG8aafqg8R+P8ARdZhGq6jMLq5uozFLPKj/vlUsMBhk4yMemQDVPWPDCCDwv8AYdSXUNW8Qxl47CFDvtW89oY0JzyzlCwGBgEetepfHX4r/EPUvD6fCLxJ4fSxi0CO3t9Tmm/0q5uJY1ULM0xGFD/eBUZIb7xBpk9Dg/iJongYeJdK0j4S3Ou+IVvoow32+NfNa5kPywoqquSMgHqCTwcDJ+2/g78J734J/CHxJPol1c6p4pvdK+1vAYxJGL2OByscSqAWXe2OeTx0zXyNonw/8feEv7P8f/DjVNL8TXWnos88nh+dL6XTHdT8k0JBP3dwJ2leG54r6z/ZG+J/xG+KGl6lf+LNI0q20zT2+ypeQxvFNcXIwWBQkqAqkZIxywAHXCKifPU7fGq/uptQvv2evD9xd3MjSzzS+D8vK7HLMxPUkkk11Pwt1L4o2OvXGg+IPhtongHwzrlncWuqaomhfYIkJt5RCZJchR+8ZQM9d2B1rzz4haf8PZfiL4mlu/jJrtlcPq100tsmhTMsLmZsoGEoDAHIzgZxXonwB+H/AIa+IHw/+IXgfw98S9R1ZdSXT2nuLrSXj+yeXM8i7VaQ7920jgjGO9ALc8b+Knwlb4a6Jaap/wAJz4d8Si7uPs4t9LuPMeP5S28j+7xjPqRXPNHHoPhKy1/S/E7f2xrKXNnd6VBF81vacKS8m7/lpyNu0fKDzg89J8Zfh54F+G91/ZOifEJ/FWvK225t7exVILYd98okYbv9kAkd8d5/g38LNC8cafdav4o+JOgeDLVW8u2jubiJrmdh1YxtIpVB2J6ntjmnclrU+jP2Fvhx4e0fQW8Y6jPpN94q1FBNbwJKks2m2pBVeASUdwTuPoVXj5hXM/tJ/Bz4PfDqOXxz4lfxrqT65q0geGyu7dQksu+ViN0f3eCOpPIru/2YfhDo3w9n8Q+LfC3xBsvGUN1ZNaKbOBdscqkSY3LI4J+78vvXjWo/EP8Aai1mBbfWvh7carCj70ju/CQkVW6bgGTrgkZ96RfQ85ubv9nk2sv2PRviMl35beQZb20KCTHy7sJnGcZxXKeFJfDMerq3jqDVLjRtjB00mRI5/M/hIMgK49a9J8YfEL4raDZC18WeA/D+hpfxvHF9q8LQ27uuMMUJQHIz1HTivPvhtqet6R4st5fCml2+savMrQW9nc2a3glyOQImBy3HHGaoze505vf2cQQBonxMbJx/x/Wf/wAbr7m+BXwX8K/CQapN4ZvdXuRq6wmYX8sb7fL37duxFx985zntXx94g8efGXw7p39peJfhloWjWIkEYuL7wfDChc5woLIBng/lXun7LnxA+N3jnxFfReM7SW10OfRZJ9M1H+xxHAZy8YRlcACQbS5255xUstHp37Q/xf0b4TeEWvJjFd69dqyaXp27mZ/77AciNepPGeg5NfFHwB+HOr/G74rTXOvyT3OmxXB1DxBfngyszEiIEdGcgjjGFDEdAK2vE3wV+Mfi/wCP+oeH/EM02qXzlZp/EMykWq2jEhHUdF6MBEvQggcAtXLX118XvhYNT0rR7vxZ4d8N2+pSxx3f2eS2huXyVV9xGCzKgPBPA9qYnufc/jP4C/Cvxhqq6r4g8NNdXiWsdokovrhNsca7UACuBkDuRz3zXw0x8S/s+/H7e0TTz6JdEoG+UX9jICMg9PmjJ552sPVal0Xx9+0Pr8D3Hh3X/HOsQRtsklsVlnVGxnaSoIBwQce9YF7f+NfiJ440jw34q1m6u9clu00y3fUyd9s8kgXa/G4AMeR25oQm7n6W/D/xh4f8d+FbTxL4avku7C5Xg9Hif+KN1/hcZ5H8wQa+Kf2if2gvFfiPUfGnwru9J0WPR4dUmsxcwpKLgpBcfISS5XJMYz8vc9K2P2Sfhh8U/Dvxr1O2vLnUfC+maPsbVo1G6HU9xby0QMCjqwDHzBkqMgEE8dH/AMFC9X0uy0jw94TsbSzivr+6fUrt44lWTYgKLkgZIZnc/VKFuU9jwr4QfG/xH8G9P1G08PaXpN9HqcySytfJISpQEALsdfU9c1e/agUa3+0NLNcbIpdUt9MMrj7sRktYckZ7DPc9utaH7IXj3SfBvxI/sLxLBZy6F4gKQNLcxoy21wCfKclhwpyVPQfMCelRftc273P7UOt6bbgLLcmyghHRQWt4lX6DkUdSPsnsHh/9k/4VWcitrvxHutRK9Ugube2U/XO8/kRXs3w5+GHwY8J6jaS+FNJ0M6rCxaC5a6+0XQbaQSrMxYfKTkDA9q+C/i78I/E3wml0yLxdJp8jamsrWxspmkGI9u7dlRj764/GvYf2O/g14vj8c+FfiuG07/hHGS5YD7QfPwY5Yfubcff9+lDKi9bWPuOiiikWFFFFABUF22AozU9VLtv3uPQUAM3e5oqPd7UVIGlWT4zjll8H61FBG8sr6fOqIikszGNsAAdSTWtXKfFvxFrnhXwBqeteG/Dd54i1WGIi2srZdxLHo7KDuZV6kLlj0HqKA/On4MeIviN8NPG19J4Q8Oz3HiRrRrW60650+WWVIyyOcxLhwQVWj4p618Q/in8QorrxL4duB4ltLRYW06y0+RJUgQtJkxHL8B2JJ7V3X7JPgLW/ih8aJ/GviRrqSy0m7N7qVzISjXF6xLJFng8N8zAdAuONwq5+0D8MvHXwu+O9j4s8ADU7r+2tRM+jzwBppYrpsl7Z853AgtgNkMmQc7WoJS0OZ+Mvj/xD+0R8XNL0bw1ZzpYib7JounueVz9+4lxkAkDceyqoHOCTj/Gjwlp3gL46QeDtKd5bfTm09Wlb70sjRRNI59NzljjtnFfWniexv/hj4A1H432vw88PWXj64ihfxFaJO8sQjLbZTCynCMSUkfG4HDZLkbj8c+IfFOr/ABZ+N9p4hTS0XVtX1C2RLG0DMBs2IAM8nhck/U8CgGj9H/i94h1vwp8O9X17w54fude1W2gJt7SFdx3H+NhnLKv3iFyTjA9R+Zuq6N4jv/B0/wAUNbnkki1bV3thPL/rLucqZJZB/sg4GemSQPumv1dP3hX5/ftp/EG71DxDJ8MLvwzYaLD4c1GS4imtJMrcpKu9G2bQEJWTc3J+Yn8Qctj1z9nr4c+GdU/Zr0bxrZeGLSXxva2V/NpuoImJzdK86wt1w5BCBd2QCAe1fOnxb1P426fpMekfFW61CCz1VxMILryd1y0WAGbZ8x25AGa+qfg1rXijwD+xv4e1jSPBl54g1OK3mnFgjiJhE80rrKQcsy7SrbVBYhhjjkfN3gjwv8Qv2ofijJruv3MselxsqX1+sZW3s4RyLeBT/Fz0yTzuYnOSCZz/AISvfjP8Pvh8fFPhibU9B8IahOH+2II/LnkJ2A4bLdVIHGOK+tP2F/Fvizxp4B1/V/FetXGqzJq5ghklCjaBEjEDAHd6+eP2n/izql/pf/CmZ/Cdl4bs/DN8IiLa5aUTLCpSEKCo2oVYNzkn5ffP07+xH4WvvDHwC0/+0raW1utWuptRaKRSrKr4SMkH1SNGHswoBbnyFc/EbStc17UJx8D/AArqepT3Es9wYftru7FiXcqsvAyST25rsvgyV+Lg8UeA/Cej2fw8u30pr1bjRLu5Rb2SN1RILgNI26I+a3TkHnnkHyf4U+N9f8BeNr/XvCmnQ6lqUkFxbNDNA8qiJyCz7UIORgc5x6163/wTueM/GnWghJzoUp5/67w/40CT1PFfEPhi48F+OJfCXicpHLYTxJqT2Z8wojBWbYTgMwVvpkVqeO7T4QjR1bwJq/iy+1bzQGj1W1hjhEODuIKEndnbgdOtb37Stytr+1B4puRAl28OpxOLaVdyTkRxny2Ucsp6EDqDWd8R/Gt54g8PpY3fwp8L+D41nWT7fpmjyWkzEBh5ZdmI2nOSP9kelMVtz6q/YClay/Z/1a5itZrqSLWbmQQQ7fMlIhhIVdxAycYGSB71wvxK/bM1hpLjSfBXg5tMu0doWn1c7po3BwR5C8KwPqzc9RXof/BPRlb4GXu3/oO3Az/2yhrz/wDaO+I8Xwf+OeoXOh/DDwo2s38MV9Hrd+kk0ku5dpZVDKI2DIwJUjOMnk0i+h4R4Zh134ufGjRtJ8Z6/qE97rN2ILm7kAaSFACSiIflToQABgZ6dq9N/ap+Cr/CHVNH8d+AXuLTQ4XgQssxaayvEHyS5PJDld2egbI4BUV5T4Q0n4meKPFkvijwXoGu3GsXF1JdC/sLZ1SGWQksRL91PvHqa+g/g7+zZ8R9Q8e6f4w+L+pW15awMz3Gnahdtfz3GVICuclAMkH7zdOlBKVzyG81n4oftMfEHT9Glu7SS4ji3Q2wfyLO0jGA820klmPUkbmPQDAAH3L8B/hhZ/CjwWnh611nUNUeQiW4e4kPlCTncYo+kanPQdcDJJr5U+PH7M/ivwNq7+LPhe2oajpEUn2iOC1kYX+msDn5CDukUdivzDuDgsfX/wBjH4jfFXx9pl4vi6xtbvQ7D/R49YlBhuZZhj92VA2yYGMthSOMliTQ9SlofRvzFQP1r4s/4KDfEnT9UuNN+HGkXUdwdOnN7qzociOYKVjiz/eAZyw7ZXvnGj+2T8VfjN4N8QN4ct3tNB8O6grGw1PTVY3FygwGQysf3brkZCBSMghiDXK/sy/s16z4q1a18WfETTp9P8PxuJ4rC6BFxqT5yDIp5WMnk55YdBg7qNgeuh9BfsUeEbnwn8BdMa+haG71mZ9UkRhgqsgUR5+saIf+BV8geGGGs/tjWt0nzpceN2lBHcC6LZ/IV7Z+0x8ePih8LPibqHhLTG0NtLubWO502aayJmgjcFcAhwpKurgZU8AZrzb9iDwXqXif41Wvis2s76PoYluJ7uRTskuGQqiBu7Zff9F9xQJ72P0HPX6V+Y/x48QeJvGnxi8Sarr+j3um3NkfKGn3CEPY2qELHu7clwxI4LSZHBFfpufvV4V+2ppGkw/A/wATeI1sLZNWkgtLN7wRjzWh+1xsIy3Xbu5xQmOSuj5r/Zo+CemfGCzuL3UNTmsodJ1SJL2OMZNxbNGzbFP8LblAz6MT1ABpeNRb+JP2yYNK01SbOHxFZaZCN5fEduYoT8xJJwIzySeldj+yh4r1jwh8BPiJrnhrRL7WtYW6hjtYLS3MxjdonxK6gE7E5Y8c4xxnNZ37Bvgu78S/FmfxrfJJJZ6DG7maTnzbyYFQOepCl2PodvrQTbY6z/gpGCdV8DZPAgvv5wV7p+yDj/hnHwjj/nhP/wClEteD/wDBSZ1TV/A5J/5YXv8A6FDXvH7IDBv2cPCDL0ME3/pRLQNfEesUUUUFBRRRQAVnSvudj2Jq7cNshY98YFZxPHWgAyPeim0UgNeiiimBDa2lpaGY2trBB58pml8uML5khxl2x1Y4HJ54qbA9OlfHXxf/AGg9D1z4p+Ar3wTqfiW507Rr+U6xZ2UUkRvQWj2xrGSvmn5X4PHPvXR+GfiNpXxM/aH07R5tA+JOlXUKx3qWlzefZoLFoFZhLJAOVWRX8tstht6jBLAgsK59NajY2epWE+n6jaQXlncIY5oJ4w8cinqrKeCD6Gsvw54O8I+G5Wl8PeF9E0iRhtZ7KwihYj0JVQa+fdA8Y/Hzx78R/H2jeDfEHhPT9P8ADOsy2SLqNmxdk8yQJgqrZIEfJOK1PB3jP4y6L+0ToPw4+IOr+HNQtdS02a/L6ZalflVZNo3MAQd0fp0osFz6KrBv/Bng/UNbOuX/AIV0O71UhQb2ewiknwowvzlS3A6c18x/tEfFjxv4o8R6R8P/AAd4Q8V6FqsWvO1vcm4NpJqQtw6SJCw4KHduL7iMAZrqPDP7Qur6t408JX93pEel+FNZvpvDl9aygtc6fq6lSu6TgOjB4wOFxlyR8oyWC59JVWsLGz0+1Frp9pb2duGLCKCMRoCSSTgcZJJJ9zXzL8fPGmi+KPitqHgPVfF154Gs/Ctot6PEFpqnkt9qkRCIvJA3THDjAVlIw9emfAvx/oOt/DtrLRvHX/Cf67o1ozXkpha3uLl+SuI3UNtJwgbB7ZJNFh3O9n8J+Fp9YbWp/DWjS6oxDNevYxNOSAACZCu7IAA69q2Dn86+J9L+NPjy3/advtUXwFr081/py2snhMXLyz2/7tGWXaAFjYlVLFl4Vmr374V/GeXxP45ufAXi/wAG6h4M8UR2/wBrt7S6mEyXUPdkcBckc8AEfK3PBAGhJna+G/h74E8N6odU8PeD9D0q/KMhuLSxjikKt1G5RnBwK27bTdPtJDLZ6fa28hGC8UKqSPTIFfI/xg+Mfjjxh4/8K+H/AAX4L8YaPfaffyXr2kk5tJtVhiyJI128bMJICcsCegJGK7vwF+0Df+IPiH4We9sLey8I+LYZbKwUj/SLPU4WAkilbOGDblCkAffTgENRYEz169+HHgC/18+Ib3wZoNxq5mWc3sljG0xkXG195GcjAwfYVq+KfDnh/wAUacum+JdFsNXslkEqwXkCyoHAIDAMCM4YjPua+ZP2vPE/jLwFrF1e6Z8Ybuzl1V4xpXhq0so98KbVWSWSbO5U3BiOMknA6Ej0L9lbxFpN74ButE0/4nt458TxF7u9a+aVTBI4A2IJFEhhVgBu55J+7kKCwXPWfDPhrQPC+nNp3hrRrDSLNpDK0FnAsSFyAC2FAGSAOfYVDqnhHwzqviC28QapoWn32qWsBgt7m4hEjRIWDELnIByOvXr6mvjnSPGnxH0eLxJqN7471TTZrchVN5cSNHJKZgPKh+2L5K8bznrtTA61L+zN4v8AGP8Awsuz0XW/iW0dlqOovdNA1/a3Yu3OMQ4yXQt0+QhR2FFhcx9uKAFCqAAOAAOlIQc9a+cP2w/EPibw1b3GsaD8Xrbw3Hb6cijw/CsT3l5O0pAdM/Oq4YZYZACE1v8AwX+Ilvow8C/DDW9bv/FniTWNHbUH1WKeO5ijP7x2jkkDZwgUoG+YnA6ZosVc9xAxSIiICERVBJYgDGSepr5p+O+t/tC+HfBXi/VL+XwRH4XVJoVktTcC/S3lfykZTkKJAHU57HpXK/Bvx58Wp9A0Hwj4Q8c/C/W7swb4oL67uZdQZSDKwkPQsoLZ9NvtRYV9T63vtM02/mtZ7/T7S7ls5fOtXmhV2gkwRvQkfK2CRkc81a61zvizx14R8J6npOmeI9fs9NvNXm8mximYgzNkDsMKMsBk4GSOa4T4yalpknxP8G6NJrnjLR9XgEuo2SaVCxtNUVBmS0kI4aQrGcA8KGOfvClYZ6NrXhXwvrd4l7rPhvR9Suo0CJNd2MczqoJO0MykgZJOPetOztbaztktbS3ht4IxhIokCKo9ABwK+HfGfivx7c+OtD0PVdY+MsWj6vJO0+mf2dHY6hLGoyqWwQnzcZG4nHHavoW7+Kx8H/CjRNYbwJ8QL9pJW0+OzvbRf7QBjViJJxnIDKhO/Bz1NMSZ7EBiqWtaTpet6dJpus6bZ6lZSEGS3u4FljfByMqwIOCAfwr5A+Dfxn8eQvqT3un6jKPHmqXR8IahqV001hbXO5tlrs4ZU8xghIIAwOMA11/jr4tat4q/Y01fxfY3dzoniewngsdQNnK0L213HcRCTaQcqGVgcZ4D45waLBc+h/Dnhrw54bjmi8O6DpejxzsGmWxtEgEhHALBAMke9XLDTrDTzcGwsba0+0ztcXHkRKnmysAC7YHzMQBknngVlfDcXS/D3w59vu57y7Ol2xnuJnLvLIYlLMxPJJOTXGfEif48ReKmHw/s/BM2giBCDqzzCfzOd33DjHTFIZ2fizwV4Q8WSW8nifwzpGtPbBhAb60SYxhsbgu4HGcDOPQVpaFpGl6FpUGk6Lp9rp2n24IhtraIRxxgkk7VHA5JP418SfBj4s/EZLbWNT0/xt8Pxca3qckxsPEmpzia3csfkhQNhYiW+UZPSvs7wM3id/Cdg3jKPTo9fKH7aunljbhtxxs3c427evfNMSdzaooooGFFFBOBk0AU9RflYx9TVQk0TSeZKznoTx9Kb2oAXJ/yaKZRSA26KKKYHz9+1D4f8VW3jT4b+OfCPhO48QW/hm+nkvLCxAEpD+WRgAE4+RuQDg49ad8BdSmm+KOu3kfwW8UeFZvEG+91LWdYnd/mXG2FNycKSSdu4Y54wFA9/ooA+VPB3hT9oPwj8TPiRqXg3w74aTTtc12W6jm1yckzp5spRoxE+QMPkhgDyPetXwh4U+NOo/tQeHvG/wAQ9B0WKzsdJmtPtWjzZgQMsu1WV2LliznoMYIr6WooA+XdSuvHumfE/wAQ/GrxR8Ota1JtLf8AsHwxoVovmzRxMGZrs+WGGD90sM/61hztGdv9n/4G2LeCtC8QfErRml8UJrFzr6wyOyfZ5pjHtDqp+YgQxttbO0kgjrX0PRQB82/E3Qvh18NPi1N4zvfhj4s8a6xr4a5jkt7Zb63tpQ2GCxtjYxypBO7A+7jBpnwj8J+NvFvxo1r4t3vhf/hXVpLoz6bptpLEDcyyNjE80WFztxkhgM4QDIBavpWigD5M+AnhTxX8NvjT8Spbq11LxZqUGhpdPeGNol1K7bZM8ccjAgsS20e45x27H4YeGfiB42+NafGT4geHU8Lwabpr2Oh6MJhJcENuy8p47SSDBCnJHAC5b6CooA+T11L4i+H/ABN4p+NviL4da5f6/qEjeH/DeiW8Jmk0+3VWYSyBA3yM6qNy9SXI4cV2nwA+A+i6T4M8Gax410ky+LNKaa+UNKwW3mmk8wblBwzoAvXIDZ9q98ooA+Pvin4I8UfCvx7D4n0W81TU5tZkuLi98XXWirq9zZOM+RbCLpEmNqmQAE5wuAu2tf4CWHjz4hfGvS/i54m8Ht4Ri0zQ2sb6UxNB/bFwd4EgjYBtu11JJyMxqATwF+qqKQH5veCY9e1GHUDffD7XPEcusadcLaqmhpBCmotceXBcCWNQWRASSWx8xIx/FXrXw20t/BP7QcPhLxX4Q1rxdqIm0wadqxEjQ2D/AGXNzcKzcMvmEZ9lPcYP2PRQKx8c+HvgN4wvPizqfiH4l+H4dV0nTL671ee8hkW4uNfJH7i3SIt8qLt+4wUHO3kY2p8FPgl4r1nxi3xa0Fn+GFtNqqHT9FEDNIdPBxLvDk7S+BgMME5IAXZX2PRQM+dvic3iT44eOE+Gdh4f1fRfBej6gkviXU76Ew/bvLO5beAfxKeG3e6tgADfleB7Ox8V/tZWOs+EPAs/hvQPCOn3VnqEzaalokt4xeIouz5XIDDBz0UnpjP09RTA5Lxz8NvBXjfWNG1bxPocWoXmjS+bZSNI67DkHDBSA65VThsjj3Oea+LHiTxfF8TPAXg3wjbz24v75rzVdRktN9ulnErb4QxBXe4z0IYYX+9XqVFAHwFo9rBq2ga5rvibQvjPqvibTru+Gl6ppiTSWlouDsw5bKDP3sfw4r15r34nar+yN4Q8PeGtM1PVNd8TRnTr/Up3LGxheRleSUtl+VO3dghRuOQQufp+igLHyfpXhvU/E/xP8AfDfS/B2s6X4S+GtzNJf6pe25ji1CWMgLJGejeY67uDkiVjjC5PafFv4K6do/7MnifwP8OdLuGnmkTUPKaVppruVJI2fk8likeAB1IAAyeffKKAPk1fip8TfiR4F074c/DnwBrmi6nLZR2Or63qUZggsVCBJDG3YkA4J+YDO1S2COy+I2s+NfDfhDR/gj4Kstd8ReLr/S1tn8Q3kRS1toCNklw0v95RwByVyuSzYDfQFFAHxx8TfAnh3TpvAXwO8IeEJrjxPZ6jY3mp66umIoktRvMszTDLbS7McE4Hl7ecLn7HoooAKKKKACqupS+XBsB+Z+Pwq0eBk1i3c3nXDPn5Rwv0oAZmjNN7UmeMUAPzRUef84ooFc6GiiigYUUUUAFFFFABRRRQAUUUUAFFFFABRRRQAUUUUAFFFFABRRRQAUUUUAFFFFABRRRQAUUUUAFFFFABRRRQAUUUyaRYomkc4VRmgCrqtx5cXlKfnfr7CsoHtRNM00rSt1b9KYDQBJmjNR596M0CHblopnHoaKBXOmooooKCiiigAooooAKKKKACiiigAooooAKKKKACiiigAooooAKKKKACiiigAooooAKKKKACiiigAooooAKKKKACsPVbvz5fLQ/ukP8A30as6zfCMG2ib5z98jsKyB04oAdmjPHWmj2PNJu5/nQIfnP0oB4/rTBS5460CHfiaKZkehooGdXRRRQMKKKKACiiigAooooAKKKKACiiigAooooAKKKKACiiigAooooAKKKKACiiigAooooAKKKKACiiigAqlql8LVNiYMrdB6e9Lqd+lpHtGGlP3V9Pc1zskjyOzyMWZjkmgBSSSSxLMeST3oye1R7getJmkIlJozke1R59aM8UxEgNKTiogfalyaAF3D0opN30ooGdhRRRQMKKKKACiiigAooooAKKKKACiiigAooooAKKKKACiiigAooooAKKKKACiiigAooooAKKKCQBknAFABWdquppajyosPOe3Zfc1V1XWQC0Fmcno0np9P8AGsMnJJJJJPJPegRK8rvIXkYs5OWJppb0pgNNJxQBIW44NGfeos04NigRJnmjNR7qUHv1oAkHSlJ9KZmgtgUAP3e9FR5PpRRYDqdO1K3vBtU7Je6Hr+HrV2uEzgggkEcgg9K19P12WIBLtTKn98feH+NOw0zpKKitbmC6j8yCRXHfHUfWpaQwooooAKKKKACiiigAooooAKKKKACiiigAooooAKKKKACiiigAooooAKKbNLHDGZJXVFHUscCsLUdfHMdkuT/z0YcfgKANi9vLezj3zuB6KOp+grmtS1Se9JT/AFUH9wHk/WqEkryyGSVy7nqWNMZqBXJM4FITTM4HNJnPegQ/OcYozxTAcUE8UAPJz3pcjFRA0oNAEgIp2cGowaM0ASbqUGowaMmmA/J9KKbn60UgI8nNOzUeaC1UIv2jNEqvE5Rj3B5rWtdZdAFuU3j+8vB/KsOJv3a89qeGNAHXWt5bXIzDKrH+70P5VPXF5GRgke9TprF9bSALIJV/uyc/r1pWKudbRWRb67CwAniaM+o5FaEF5azf6udD7E4P5GkO5PRRRQAUUUUAFFFFABRRRQAUUUUAFFFRTXNvCP3s0aexbmgCWisi91+1hH7pHmP/AHyKyLvXb+cYjZYF/wBgc/maBXOpurm3tk3zzJGPc8n8Kxb3xEOVs4s/7b9PwFc67l2LuzOx6ljk0mRQFyxdXM9y4e4laRuwPQfQVCT+FM3c0hbHrzwKBDwaN1Rg0Mcd6AHlqM80zjFBPGM0AP3UZpmaQsaAHg04Gogx6U4NgUASbqM+9R5NKDmmK5IDS7qjB79qXPFAIflfU/nRUe6ikMbupN341CG5pd1UTcuwMCg55FSg8VRjRm+ZTgU7yn6+ZQMuZPWq875cY7CmGN8ffqLJUkN2oC5oKwKgg8UoINU0Ryuc7Qad5b/89KQXL8V1cQ/6ueRB7NxT4tev0k5lV0z/ABKKzGjkx97PtUO7tg57UBc6iPXpv44I2H+ySKmXX4z962YfRs1yypJj7+PbNLsc/wAf60DudSfENooy0Uo/KhPElixx5c4P+6P8a5VkfGSciolyW2jvQLmZ2R1617RTH8B/jUbeIIv4bZz9WArl/LfP3+KNkn/PT9aQ7nQXHiKRF+S2QHtubNVl16+lyN0cZ9FX/GsWVWTk85701Azthe3egLmrJeXcoIkuZGHpu4qD9aq7JP8Anp+tJ5cpHD/rQBNcOMADrUJNRPuQ4bv3ppb0oES7qCffiog2aC2KAJCabu47/hTN1GaAJAaXJ9KiDUpb0oAlBFNzTN3GaQtxQO5JnjikJ5pm71pCfWgRLn0pQeKh3e9OB4oAlHTrS7uKiLUbsYoAlDUuai3enWlLUAO3f5waKjyfSigdyMkE8UuaZnFBbNUQXYifLX6U7NRRH90v0p2TQUPzniq9wf3o+lTZGaguCfNA9qBMtA9M0uaj6daXP4Uhkmeaq5xc/jUwPPFVh/x9c+tAi2DzzRnHSmGgHPFAD93ymoLU/M30qTPBqvan52+lAFvNG6o92KM0hizH9y1NtTiM/WmzN+6am2p/dH60AWAaN1MzijNAxl2flU1XDc1JdH5VqvnigRJn3pQciowTRmgCQnNNz2PFNJ70hagB4NKWqIGlzigCTOelG6mZxSFjQBJnFNLccUwsc8UFue1Ah4Py04NUWePpSg8UDJcml3fhUWfypc0AS54FJk0wn0PSlzgUCH7qKj59qKBkZNGfQ0zPWjPFUSWoZgECscYp/nRf3qgijBXc3Oe1P8uP+7QMl8+PruqCSTe24celP8uP+7UEg2OQPwoAspcIR83Bp3nx54aoliUL83JoEcY7c0BckNxGOckmq4c+Zv8AfNSGJCCAMVXUHfs75xQBdWdDjnB96PPj9ajEcYHTNBjj/u0gFedQvynJqGKTy39jTnjTbleCKhiG98E4HegC2J4/Wjzo/wC8Kj8uMcY/Wjyo/T8c0gCaYMNqnI7miCUJw3Q0yWNVXcvGOtJCofJb7o7UDLPnx/3v0pPOj/vfpTDHH6frSeXHnpQAk0okIA6CoyaJl2cjoaj3UAP3GjNRk80ueBmgB5NJnjFNzSE8cUAPBAo3fhUWelLmgCXd6cUmTUe7ilJ4oAcDk8UE03IpCaYh27mlU1HninA8UASZxxSlveosmjJxSGS7qUniog1LmgB2T70U3I9DRQA3IoBqPdS7jVElyI/u1pwOahjP7tcU7cMDBoAfuHrUE7fvRk9qeW71BP8A60c9qALmT17UmSOvNR5oyc9qAJFaoFP+knJ71JkGoAf35+tIZazn60buOeajyaM0ASE9SfSoLdsMafng1BAeTQBa3YxzyKN3FR57dKM0hjpm/dmm27fuj9abKf3RpLc/uz9aAJw3tSluOtRZpc9qYhtwflHSoc5p1yflFRE8CkMdmjJ6UzNLnjNADs4PvSE5ppNJuoAeD3PFGeM1GDzzRmgCTNGaj3cUuaAH7qRj+tNzQW4xQA8GgNUeaXPpQA8t3oDdqjJzS5oAkB560u7/AOtUWfcUuaBD8/Wio8+1FMLi/KOlGTio88UBhTETJIVGBz9acZ2/u0kZUIDjk07dxQA0Tnuo+tRsxY5J5NTE8dKglwHwO9AD0mYDGM4704TH+7ThgAAdqN1ADTO3YYphYjBzUucjHFQKB5u3sDSAmEzY6c0GY/3KfkAdKTdTGMeUlduMCow5UgipX+ZSCKhhwW55xSAk89v7tKZz/dpc/hRn0pARPKz8HgUJIUPBz7U6bBQnuKbAPl3Y5pgSCY4+7SGc9QtOzijNAELyFuT+FNzTrgAYYdTUWSaQEmeM0ZqPdijdQMkJ7CmmkzSZ4oEOBoLYVmPQDNMDcUE8EEcHqDQMgF8jSNGTtfggDnI9alaZdy/ex3zWfe2IjIvLP5WjyWjPII749KaJ0eJfKz8xGV7n1NAGluDMdsjKijdkHnHTH6GnFpAMk5djkKR0FUftIAcKPkjw2R35PH8vzqe2JUbpPmkbqQeBQBY3YGXGB3I6U7PFQmVecBn+gpVY5zyAex4waAJS1ANMJoz+VAiTI7UucCowaCx60wH59hRUW/2opAKGpS1MPFB96oktRnKj6Up6VHGcoMdRTjmgY4HNRTH94MelSZ9KglYGTPpQBazSbvSmbsjIozQA9T3qEH9/+NSA/pUCsPO3ds0AWtwxSbuM9abRn3pDHZ4P0qG3PJzTmICkk1DbsAxHc9KALJPPWjIpme1GaACU/ujxRA37v3pkpxGQTyaLdvkI75oETZJFAOKbn3puaBjbk8Cos+9OuCMgelRk5FAhc807Pao85+tLnj1oAcTg0Z9qZmjNIB2aQMCxQMN2M4zzihT29ay7qRHvWKNIGKfKynt3yKBoui6WWRoYwCvRmz09arjTYUwrdhwVbBz60gu/s4LTRl1xgyJ6+9OtbiR4lkZgc84VeBQMlFs4wschdD/DJ/j2qCab7Omx13IDtTjGPY1eJ5/Wq12GZ9xzsZNj46+x/A4oBCLPM6/MCq9iuf8ACpomk2hXOc8ZJ59jWfO13BGJmjwhADAHO361etXLwJJ328Y6GgGWc5FGcdKjVsk9geaXORTJH54pCxpueaRicGgB2faioufQUUhkwIHSk3e1M3cdaQsMYqiSQMV6EilEj/3j+dQlvTpTs8UAPMj/AN40Z9ajLetAfnpQBIGcdDgUb37MR+NRluc0A8UgJC7EdTijPFRhqUmgZKHbH3z9M0m9s/eNR7vSkLdsc0ASFmJ+Y0hOP8aYGozx6UAPLv03mje3940wkdM0E4BNAD9xJyTmjcQeCQajBGaAwoAk8xx/Efzo8x8/eNR7u9J0PPWkBJuP1pCe9M3dQaQv9KAJN3elzio88deKUHjrQA7NIWFNZsnpSE0ASKwyKpSIq3crB0jyA4cjvz1/I1YVhkY6VFcxRXLskgOfLHPpyaBojYyxEGRhPHkfOMEjPqPrTdkMbmVpXij42AH7x9aktBKsK726DGCOabdq3mI4G5C251z0AoGLCxmvDPtVCowGzkEVJcTsPuttHBBJ6/MBj+dUPKLO7Da4YkLzyM9x+Jp2I1nW0bJ2qxye7Y4/KkBpTMPs0uemw5/KqGlb2iQsx2o/APTGDVi4YvbcZ+cDp6d/0plgoEMZyOAT/L/CmHQuZIYn3xQp561GD8o9+TS55oESZ9KazHjINAajPrQIbuNFHFFAwz60Z79qjBOKXdVCH596ASAecVHmlzx1oAfupM4pvbg0ZoAcCaXJ/CmZo3UgH7vU80bsjrUe7NGaAJQeKTdTAcUEg0APz15oLYpgNJuoAkz+tBb0pgI/KkPJz60gHk0c4pmaM+9ADwePWjPHWmZo3cZxQA7PGDSZ6c4pueKTNAEgPGaUMcYqMMcU7PWgB2eKQnim5pCfypgPFQ3Qbb5iuVAwHUY5H+TT1NBAIKnkGkNDskqMgjjvUN7zaMucMxwv1ps7Txxb1dXA+9leaaiGR0nkY5AJ2HoKBkcflSIkkrFJY+gBwfxpJHElzHKhChWHLcE9qnkijlJJG1sfeFVJWFuuznO4kjHDDsaQy6mRHtIwUzj2/wAikti3kYPUA5/CiJ0KbkHyHnOevrUdquxWTduTPf6GmItk9qN1RgkqCeDjmlzQSSKefWgsPWmA8UMaYC7j70Um4/5NFIdwpCe9N3cUh+tUIUmlDcUwmgHgmgCQGlzUeflpSaAHA5FIW7UmaTPWkA/Pek3cZpmTijPvQBIDxQT3pmaQsaAJM/hSZpopG7c4NADyTRntUe7NKTSAfuoLZpmaTOPagCQtSFqZmkJoAk3DFBPFR54ozQBJnFLmos0ue1AEhPftTSaYWNNdsADdgscA0AShjkgL06k0MzHps/Ooo2DBsZC9Bj0p2eB7UDI7pWeMhZnUjseART7YgQLk4API7gelDPjr1PYdaCBgs2AO9AXFLjPyjcT6VBqGWt/nYZBG1RTg7OMRDYuPvEfyFRXUaLbM2Sz5HzNyaBrcfCDtV0JKkbmX3FS7i+0CMhc/P/nvUFozCIAfMVYjHrkZqwjhwGU0CZJkHmlDfSo2Izu7dCKUGgQ/caQk00GkLUAOopm6igYBs0uajPFKDTEOzS5pvSjNAC5zTs8EUwYzzTvemAZ7Uuf/ANVJRSAM+tGaAKOMYoAUGjim9qSgB4agn600daQ/jSAX+VGaafaj07ZoAdQenrTeTR19aAHZoJzTRQKAFJ4opD0ooAXPFAakyM0ZGKAEkcIm98YqC/dSkeDnqRipZ2CIJMA7D0PfPFVpVIjETc4XcuPTOf8AP0oKRZg+4B7U4sWyExxwSe3H61XgUv8AKjN5X6k1I7jawTCgHliOBQKw9mWMlQC0jc47mk25O6Qhm7AdBTQAihSw35w2T1qRhjg+maAFJ55pkoVgqMcBj1B9KXkg4IzjPWoJ3ZmRVwAT8p9f84oBIfbiRSzsVG45p8fylkPGO/Y/Smo2QFwd68ECnA55YY7cigGPILcevFIjbo1PcikJIHc8Eimw5CBG6rwaBEoNITmkGKD0oATn0opuR60UDuPoFOxSUxBmjPGKqavqVho+nPqWqXAt7SMqrSbS3LEKowASSSQOPWq2i+JdA1meO20vUo57mQuFg2ssg2BS2VYArwynnrnigDVpw4ODWBqPjLwxp0phvNUCyh5IyiRO5DRttkztU42twTV6LXtCkt5rlNYsvIgijlklMoCBJASjbjwdwHFAGhQOawtO8Z+FNRksY7LWoZJdQ/480KsrTfMV4BH95SPwpLjxn4Tt7XULq41u1hj06SWK5WQ7XEkQBkVVOC5AI+7nqKAN71o7Vi3vi7wtZWkV3ca/Yi3mbbHIkocFsAlTtzg4I4PrUU3jTwlDpA1dtdtm09pjAsyZYGQY3LwOoByfQZ9KQG/70lYg8Y+FmSaRNWRoIF3S3Ajcwr0+XfjaW5+6CT144qPQ/G/hHXb37BpOtQz3Z3BYWVkZ9pw23cBnk9qYG+KGIowRweCKTHrSAKXvRxR9aADvTc073xSGgAozRijJoACPWk/Cg9O9HagBOKUjvSClA7UAMnAa3kBOBtzVe4IaCFuf7vB9KsXG0QlSwUnpVXH3omOFByDQUiZXyFVQVXGCfT2qVR8pULjPGD0qKFW8tDznJA5/l+VWP4SSMkUAyNSpGwgsB0JHBpwVev6g0ZwM0m0HJAwx70CDGGxubpnriq90vl3O5cBeCKtfKQMgHHOTUUqytMAq70bAx64/yaBojWTMwyNqs2TzzU0fIQEknnrUcaiNmXB4OB6E1KDlSw+9yR/hQDFbgc8HOcUgH7wj1UGkYkjayFTnqOacMFtwJLAYOR2oEL0pCRjpTupxSMAKBDcn0FFJn6UUASUH9KXtSUwOe+Iun3+q+GEstLEn2v7faSK6bS0SpOjM4DcHaAWwc9OhrFvvBF43jrTdU/4SDWpp5obj+0NXiMMUqELEsUYUJtCkK3RSc9T0rsNVvk02xe6fBYEKilgoLE4GSeg9T2FVtK120vQkLyRx3DhmMSPvCKvOWbGB16H/ABoA4bw14U8TWniqR4dV1LSolOoA6nsgmluFkuVZN25SMso3ZCjp26UReF9M8NeLZZpfAt/4ms4bO2h0u5QQzGIxqwfcJHUBySDkL34xXb2HiLSry3Wb7ZFGsm5olL5LxhiobHbODgVM+u6THA0g1CGQKuQqNkufQepoA5/WUD3+m6lpPgC6utY8lXt3muktraxO4nbMFc5IJJIVXznrVbWtD8TaX4SnTSbbRdc1yRbi9u729t/MK3DDcIraEjGCQFG5gBtBIbJFdEfEWnrBbt9ohLyjfLtkykKgfMxbHOOnvkduatPrGmxRfaPtiGHzfK3rz8/X9ACSewB9KQHJ+F9P8U+D/Dx8OaRpWn3d3dzNLHq4PlxoX+aSa5jJz5gJwFQkNgfcA45rxh4S8UP4Nh8M29ml1c2F8ZhqccjrHfrKw3yyIp3iQlmDDkAbiCBxXqbappot0na/hEUrbY23feOcY/Mj86YdY0pDtOpQqQOQWxj/ADzQB5PF4W1qLwvqRa01VZ5tMmuBZmSSVXlM7bY9hJUSFApyBu/HNQfBPwtrOj+OvtF9pl7ZwfZJn8+4tvlLF0PlgkfKTnORz8levw63pck/kLfwibeFCFxuY9iPY9fpSTa5pqSSwy3aCSI8oPmY8hcgDr8xx9aAL5OWJpM5rIm8RWKXkNvbMl0knLzLIAsYz79eOfy9asnWtG3Ko1O3O5goG7uSQB+hoAv+1FV7e+srqZoba6jlkUbmVTyB61P7ZoAUnvijtSfjRnjtQAv1pM+lJn3petACk8Un0pDx1pRyeTgetACEhcZ79Md6cxIGVA3Y4z2qqlwGZuuScA46DPSrKOrruU5FA7WGQoUJeYlj3PUCqkyDDvkH5vX/AD1q+Dg8n5Twfeqc0O2TaBwRlcGgaH22wADq2Dwf6VZX0Ix/+r/69U7U4ZjwCMcnqOatsdoxjkHvQDEBBwcdaMj8aQnGefypVOevOOlAhGAAXjPPA7USK7jHIVf7vJIpcDOTkmlQ4c8ZoArcYEnOPTnp7VYySoOPmqKIfOwZmIU/d7HvUxUBRtGO2KAYYyOvBpdu4jPGORRww+Ue30pVI2kselAhF+bPGCrEUMBSoMIB0oI9KAGbRRR/npRQA896b2ozk0oU+lMCvdWlrd7BdQJNs+6G9+v1HA4qIaZpoaVlsoczArKdvLgkkg/ix/M1dIPcUlICh/YujHH/ABLbf7xYfL3OP8B+VK2i6O/mBtOtz5jbnyvU9avYxTgM0AYkvhnSpL3z2hUQ5VjCFxkrnqeuDnkd/wA6uPpOmPbR2psYTbx/cjxwv0q+RSEYoApXGlaZciJbmxhdYkKRLjhVPUAVVg8N6Mkk8stnHPJNIXJYfd9AP5+5JPetfHc0uOOmKAKVvpmm24hEFlDH5G7ytq/dzjP8h+QqP+wtFx/yDYOpPTqWGD+Y4rRA70g9qAMe98N6VcsGigS2OCJCqAlsjGcnoRzg+9TroOiJH5a6ZBsK7SCM8cf4D8q0celBOaAKltp9hayGS2tUjcnJZep4x/KrNL3oP1oAQcHjpQelL79KD696AE78UdOfyox70gkVZzGSR020DF4Ixkc9KindCvksSpJHUdaM7vNKcMWLDtgCkuTuhic8v29TQCRKqqF+UKFB4GOR70bRvLgbTzkYwDSRn5FKnIHf29Pr/hTx3x0PNAAeQG6jgUy5UMm7qUOR9KeclmQdxgH3pHBMJYAk4IwB/n3oGipDxMyBgAAev8VXMKQcjnHBPUVUhA8zLnbkYJ9Kt887uvegGNQBQAo4FLklc9x0oxnvQfu8+tAgHXFAba/Q5FCk460vJ60CI4wfnJ67jUh+ZNoO09j6GhzypPf5T/SlAzQBGQwk3Hjb37GjYXYBGYJ357VKB2pw9untQMXA6dMU1ulOpj9OtAhOfSim59qKALEUaBAcUu0YoooGIQOtRuBjNFFAIMCnCiigBzAAikCgmiigQjcA0gAoooGLgYpp9KKKAAgbqY/FFFACsNvSmk4oopCHYzR3xRRQMUVFc43xAgMDu4P4UUUARpIzF2JGcAjjpzUMrnYq4HB4NFFBXUs242hMdxn/AMex/WpI/uY9zRRSExW+WXA7Cmt8uVBOPNxRRTArqAbkqRkEkfSrCfcB6np+lFFIBSBnFKo4PsKKKYgHIB9aByaKKYgYZGPxpe9FFIYrUq8iiigB1RS8ZNFFMCHe1FFFIR//2Q==)

[ポケットMBA]財務諸表分析 ゼロからわかる読み方・活かし方 (PHPビジネス新書)